Auf der Suche nach den richtigen Anlagen

02.11.2018

Auch Finanzspezialisten tun sich schwer, sogenannt sichere Anlagen zu finden.

Eine knifflige Situation – nicht nur für Privatpersonen; auch Finanzspezialisten tun sich schwer, sogenannt sichere Anlagen zu finden. Bargeld auf dem Konto wird nicht mehr verzinst, und es drohen bei grösseren Beträgen sogar Negativzinsen. Obligationen in Schweizerfranken mit guter Bonität und einer Laufzeit von bis zu 10 Jahren liefern gar negative Renditen – dabei sind die Kosten noch nicht berücksichtigt. Da hilft auch der Griff zur Finanzpresse wenig: Zu unterschiedlich sind die Meinungen, zu verwirrend die politischen Unwägbarkeiten und zu hoch das Überraschungspotenzial. Was ist zu tun?

Selbst ist der Mann – selbst ist die Frau!

Nun stehen dem Anleger und der Anlegerin verschiedene Möglichkeiten offen: Er oder sie nehmen das Heft selber in die Hand, wählen die günstigste Internetbank aus und entscheiden in Eigenregie, was gekauft und verkauft werden soll. Dies setzt – nebst dem Vertrauen in die Sicherheit des E-Banking – ein breites Wissen über Finanzmärkte und –produkte voraus. Freilich auch, sich regelmässig – in unruhigen Zeiten wie den unsrigen – wohl gar untertäglich zu informieren und die „richtigen“ Entscheidungen zu treffen. Die Internetbank wird den Auftrag kommentarlos digitalisiert ausführen. Persönliche Beratung und Überwachung bleiben auf der Strecke.

Beratung oder Verwaltung

Eine zweite Möglichkeit bietet ein Beratungs- oder Vermögensverwaltungsmandat bei einer spezialisierten Bank oder einem selbständigen Vermögensberater. Diese Fachperson wird als erstes mit dem Kunden eine umfassende Risikoanalyse durchführen und darauf basierend einen Anlagevorschlag ausarbeiten, der die gesamte Vermögenslage berücksichtigt. Zudem soll auch die finanzielle und persönliche Zukunft soweit als möglich einbezogen werden. Ebenfalls Teil dieser Dienstleistung ist die Entwicklung eines gemeinsamen Verständnis‘ über die disziplinierte Umsetzung des Vorschlags.

Beratungsmandat – zusammen entscheiden

Zwischen Beratungsmandat und Vermögensverwaltungsmandat bestehen indes gewichtige Unterschiede. Beim Ersteren wird dem Kunde in der Regel Zugang zu einer Fachperson ermöglicht, beziehungsweise zu seinem persönlichen Berater; dieser wird Fragen beantworten, mögliche Anlagen vorschlagen und regelmässig über den Stand der Dinge informieren. Der Kunde hat jedoch das letzte Wort; er kann Vorschläge verwerfen oder eigene durchsetzen. Die Verantwortung liegt je nach Situation beim Kunden oder beim Berater. Dieser steht aber in der Pflicht, auf extreme Entscheidungen und insbesondere bei Abweichungen gegenüber der vereinbarten Strategie hinzuweisen. Zudem muss der Berater die Entscheidungen, die beim Gespräch getroffen wurden, protokollieren. Kunde und Berater stehen also in regelmässigem Austausch, was die Verfügbarkeit beider Partner voraussetzt, damit auf kurzfristige Veränderungen an den Finanzmärkten adäquat reagiert werden kann.

Vermögensverwaltungsmandat – Verantwortung abgeben

Anders gestaltet sich die Ausgangslage bei einem Vermögensverwaltungsmandat. Der Kunde erteilt der Bank oder einem externen Berater den Auftrag, die vereinbarte Anlagestrategie umzusetzen. Der Kunde greift somit nicht direkt in den Entscheidungsprozess ein, wird aber seinen Bedürfnissen entsprechend periodisch informiert und zu einem Gespräch eingeladen. Die Bank ist für die taktischen Dispositionen basierend auf den Einschätzungen zu den wirtschaftlichen und politischen Rahmenbedingungen sowie für die regelmässige Überwachung von Depotstruktur und Anlageprodukten verantwortlich.

Die Kostenfrage

Wie in andern Branchen fällt ein Vergleich der Kosten und Gebühren unter den verschiedenen Banken nicht immer leicht. Da helfen auch die verschiedenen Untersuchungen sogenannter unabhängiger Institutionen nur begrenzt. Belastungen wie beispielsweise Versandkosten oder Kontoführungsgebühren, werden nicht immer vollständig und transparent erwähnt. . Finden ausschliesslich die Kosten Beachtung, wird der Beratung kaum Wert beigemessen. Vergleichbar mit einem Weineinkauf: Verlasse ich mich auf das eigene Gefühl und finde ohne Beratung den Wein, der mir passt oder lege ich Wert auf eine Fachberatung, die mich dabei unterstützt aus dem weltweiten Angebot in jeder Preisklasse den zum Essen passenden Wein auszuwählen? Auch dies falls stellt sich weniger die Preisfrage sondern es gilt vielmehr die Frage zu beantworten, wie viel Zeit ich zu investieren bereit bin, um mir ein Weinwissen anzueignen. Und wie an den Finanzmärkten wird voraussichtlich jeder Jahrgang unterschiedlich ausfallen. Zudem wird sich die Qualität erst im Lauf der Zeit manifestieren.

Was bieten Privatbanken?

Im Gegensatz zu den Universalbankensind die Privatbanken normalerweise auf Vermögensverwaltung und -beratung fokussiert. Das bedeutet auch, dass Privatbanken wesentlich geringere oder vernachlässigbare Kreditpositionen in ihren Bilanzen ausweisen. Bei der Privatbank Von Graffenried AG beträgt zum Beispiel die Kreditposition 5 % der Bilanzsumme, ist somit vernachlässigbar und zudem grösstenteils hypothekarisch abgesichert. Für die Kunden bietet eine solche Bilanz ein hohes Mass an Sicherheit.

Unabhängig von der Höhe des Vermögens bietet die Privatbank Von Graffenried AG sowohl Anlageberatungs- als auch Vermögensverwaltungsdienstleistungen an. In den vergangen Jahren haben immer mehr Kunden letztere Form der Zusammenarbeit gewählt, weil sie es vorziehen, diese Aufgabe uns Spezialisten zu übertragen und sich damit nicht ständig mit Anlagefragen auseinander setzen zu müssen.

Vermögensverwaltung einfach gemacht

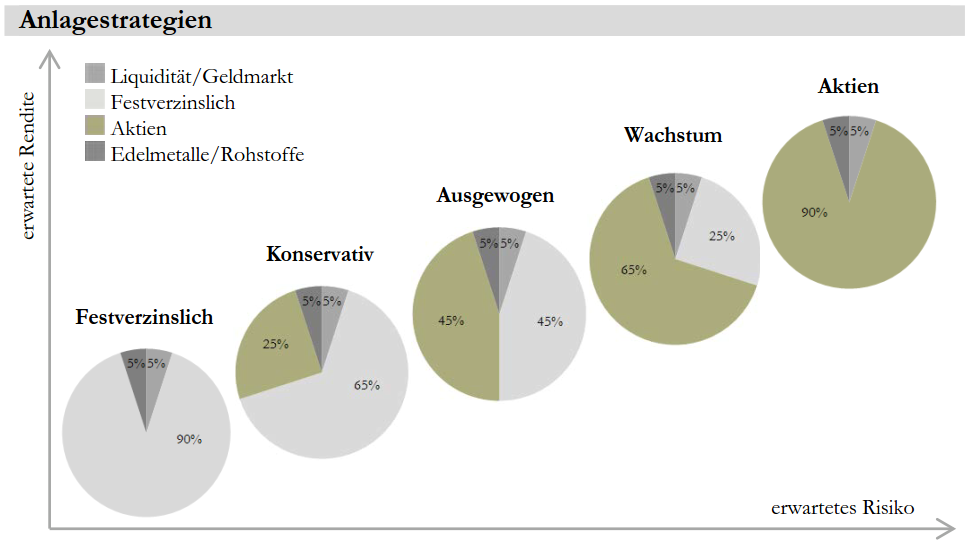

An einem konkreten Beispiel: Eine Kunde hat sich entschieden, mit uns einen Vermögensverwaltungsvertrag abzuschliessen. Aufgrund vorangegangener Analyse wurde eine sogenannt ausgewogene Depotstruktur gewählt; was bedeutet, dass .h. das Vermögen je rund hälftig in Aktien und festverzinsliche Anlagen investiert wird. Das Depot wird permanent bankintern überwacht und je nach Entwicklung an den internationalen Finanzmärkten angepasst. Mindestens einmal im Jahr werden die Vermögensanlagen anlässlich eines persönlichen Gesprächs erläutert und deren Entwicklungen erklärt. Gleichzeitig wird überprüft, ob die Struktur immer noch den Bedürfnissen entspricht oder ob sich bei der Lebenssituation Veränderungen ergeben haben. Für diese Leistungen wird eine Gebühr erhoben, die Depot- und die Vermögensverwaltungsgebühr sowie Courtagen bei Transaktionen umfasst. Weitere Gebühren wie beispielsweise für den Versand oder für die Kontoführung fallen nicht an.

Das Wichtigste zuerst

Unser Kerngeschäft ist die umsichtige und auf Nachhaltigkeit ausgerichtete Verwaltung der uns anvertrauten Vermögen. Die individuelle Analyse von Risikofähigkeit und -bereitschaft führt zur jeweiligen Anlagestrategie (Abb. 1). Ziel bei der Umsetzung innerhalb eines diversifizierten Portfolios ist langfristig eine markt- und risikogerechte Rendite zu erzielen. Die Vergangenheit lehrt uns, dass der Anlageerfolg zu über 80 % von der Wahl der Anlagestrategieabhängt. Somit kommt der Selektion von Einzeltiteln eine wesentlich geringere Bedeutung zu Bei der Portfoliokonstruktion setzen wir hauptsächlich Direktanlagen ein, ergänzt durch Kollektivanlagen, wo wir dies als sinnvoll erachten. Dabei selektieren wir die am besten auf die Kundenbedürfnisse zugeschnittenen Anlagefonds. Diese so genannte „offene Architektur“ erlaubt es uns in die jeweils besten Fonds pro Kategorie aller Anbieter zu investieren. . Weiter berücksichtigen wir gerne individuelle Wünsche unserer Kundschaft, wie beispielsweise der Einbezug nachhaltiger Anlagen.

Vermögensverwaltungsmandat „Start“

Auch Einsteiger in die Vermögensverwaltung, die mit regelmässigem Sparen ihr Vermögen aufbauen und vermehren möchten, können auf die Unterstützung der Privatbank Von Graffenried AG zählen. Ihnen bieten wir das Vermögensverwaltungsmandat „Start“ an.

Im Gegensatz zur klassischen Vermögensverwaltung lässt das VV Start keine Restriktionen zu; der Kunde entscheidet sich für eine unserer Strategien Ausgewogen, Wachstum oder Aktien. Nebst den Aktienfonds „GR Aktien Schweiz“ und „GR Aktien Schweiz Small & Mid Caps“ wird auch im festverzinslichen Bereich mit kollektiven Anlagen (Fonds oder ETFs) investiert. Wir kümmern uns um die quartalsweisen Investitionen bei vorhandener Liquidität. Die Pauschalgebühr für das Vermögensverwaltungsmandat „Start“ beträgt 0.70 % p.a. und gilt für ein Vermögen bis zu CHF 150‘000.

Haben wir Interesse geweckt? Melden Sie sich telefonisch oder per E-Mail bei uns und vereinbaren Sie ein unverbindliches Beratungsgespräch. Wir freuen uns über Ihre Kontaktaufnahme, denn Vertrauen verbindet!