Warum man nicht mit dem Strom schwimmen sollte

02.11.2018

Die Privatbank Von Graffenried AG nimmt sich gerne Zeit mit Ihnen zu entscheiden wie Sie durch die Gewässer manövrieren möchten. Denn wenn Sie schon gegen den Strom schwimmen, dann wenigstens mit einem starken Partner an Ihrer Seite.

Wenn Jahr für Jahr die Experten von den Medien nach ihren Einschätzungen für das nächste Börsenjahr befragt werden, scheinen sich die Meinungen gefühlt jedes Mal zu wiederholen: Im Schnitt bewegen sich die Prognosen für die Entwicklung der Aktienmärkte für das darauffolgende Kalenderjahr zwischen plus 5 und 10 %. Dies zeigt auch eine aktuelle Auswertung des Instituts für Finanzdienstleistungen Zug (IFZ), die sich auf die Schätzungen der Chefstrategen an der Wallstreet von 2000 bis 2018 bezieht. Und es überrascht nicht, dass die Medianschätzung mit rund 8 % in dem Bereich liegt, wo sich in etwa auch die historisch gemessene, durchschnittliche Aktienmarktrendite befindet. Dadurch, dass sich die meisten Börsengurus auf die historisch zu erwartende Entwicklung stützen, lehnen sie sich kaum aus dem Fenster und gehen so den Weg des geringsten Widerstandes. Liegen sie mit ihrer Prognose richtig, klopfen sie sich auf die Schulter und liegen sie falsch, befinden sie sich in bester Gesellschaft. Sollte man sich nun auf diesen Konsens verlassen oder doch lieber gegen den Strom schwimmen?

Die Tücken des Durchschnitts

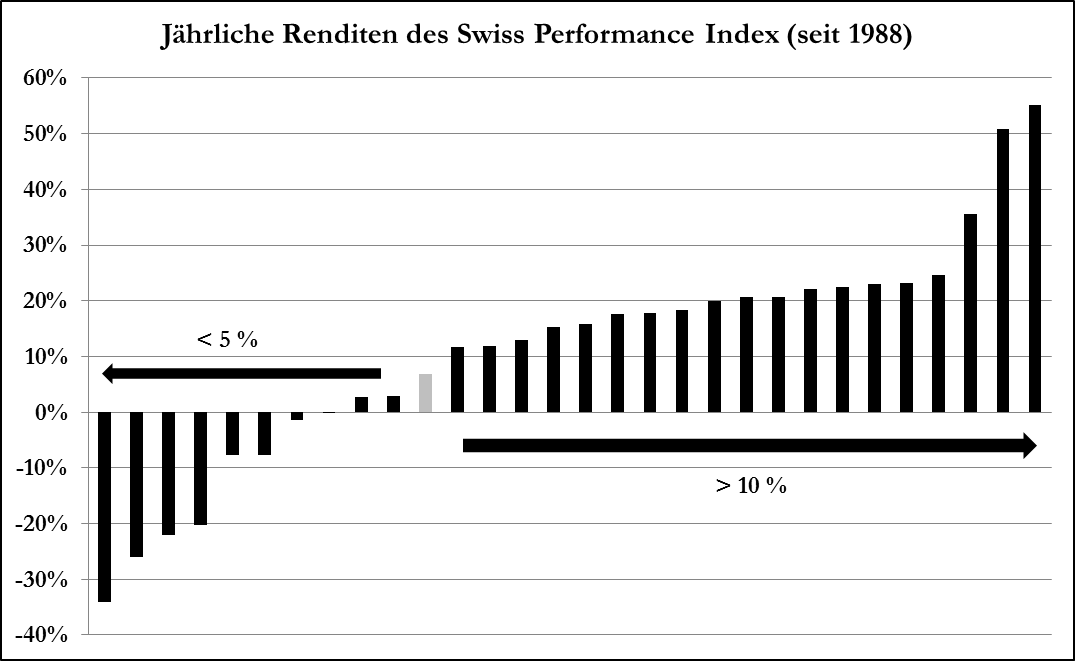

Wenn die Aktienrenditen im Schnitt 8 % betragen, müssten doch die Prognosen, die durchschnittlich zwischen 5 und 10 % liegen, im Durchschnitt wiederum zutreffen? Was intuitiv vielleicht richtig erscheint, ist aber falsch. Ein Durchschnitt bleibt ein Durchschnitt. Wie nämlich eine Auswertung der Kalenderjahrrenditen des Schweizer Aktienmarktes zeigt, gab es in den 30 bisher vorhandenen Perioden tatsächlich nur ein einziges Jahr, das sich in der Bandbreite von 5 bis 10 % befand (Abb.). Weil die zugrundeliegenden Renditen stark streuen, ist der nur scheinbar robuste Durchschnitt zu hinterfragen. Hätte man sich der Konsensmeinung gebeugt und jeweils eine Rendite von 5 bis 10 % prognostiziert, wäre man also 29 von 30 Mal danebengelegen. Umso erstaunter werden jeweils Prognosen wahrgenommen, die vom Konsens abweichen: «Der Aktienmarkt steigt nächstes Jahr mehr als 10 %» oder «der Aktienmarkt sinkt nächstes Jahr». Tatsächlich hätte sich mit diesen mutigen Prognosen im Vergleich zum Konsens eine bessere Erfolgsquote erzielen lassen. Der Aktienmarkt sank nämlich häufiger, als dass er zwischen 5 % und 10 % gestiegen ist, und erzielte sogar in 19 von 30 gemessenen Perioden eine höhere Rendite als 10 %.

Ungewisse Gewissheit

Warum das so ist, lässt sich leicht erklären. Der heutige Markt spiegelt nichts anderes wider als die Konsensmeinung hinsichtlich der Zukunft. Das heisst, dass die heute bezahlten Preise die durchschnittlichen Erwartungen bereits enthalten. Im Zuge der Entwicklung bringt dann jede einzelne Information, die nicht den Erwartungen entspricht, den Konsens dahingehend durcheinander, dass sich ein neuer Marktpreis bilden muss. Und auch wenn die Märkte von Ungewissheit geprägt sind, bleibt eine Gewissheit: Unerwartete Informationen treten häufiger auf als erwartet. Da man daraus schliessen kann, dass die neue Information das Pendel in die eine oder andere Richtung schlagen lässt, generiert man dann einen Mehrwert gegenüber dem Markt, wenn man sich «links oder rechts» davon positioniert hat.

Gruppenzwang

In die gleiche Kerbe schlagen die sogenannten «Contrarians». Dieser so bezeichnete Anlegertyp versucht entgegen der allgemeinen Marktstimmung zu handeln: Kaufen, wenn der Pessimismus am höchsten ist und verkaufen, wenn die Euphorie ihren Höhepunkt erreicht. Auch Ken Fisher, langjähriger Kolumnist der «Forbes» und berühmter Vertreter der Contrarians, meint: «Wenn die Bullen nicht so bullisch sind und die Bären nicht so bärisch, überraschen die Aktienkurse meistens beide Seiten: entweder mit einer grossen Hausse oder mit einer grossen Baisse.» Was so einfach und einleuchtend erscheint, fällt dem Mensch allerdings aus urpsychologischen Gründen unglaublich schwer: Man fühlt sich weniger unglücklich, wenn man mit anderen gemeinsam falsch liegt, als wenn man mit einer falschen Meinung alleine dasteht. Daher schwimmen wir Menschen tendenziell halt doch lieber mit als gegen den Strom.

Glaskugeln gibt es nicht

«Prediction is difficult – particularly when it involes the future» – dieses bekannte Zitat, das gleich mehreren berühmten Persönlichkeiten zugeschrieben wird, ist zwar etwas plakativ, zeigt aber auch gleich die Kehrseite der Medaille: Mit den eigenen Prognosen sollte man sich nicht in einer falschen Sicherheit wiegen und der Effizienz der Märkte mit einer gewissen Demut begegnen. Obwohl es nun historisch gesehen lohnenswert war, extreme Positionen einzunehmen, muss das nicht heissen, dass man damit häufiger richtig liegt. Daher sollte man sich auf die Bereiche mit der grössten Überzeugung und der vermutlich besten Trefferquote konzentrieren. Genau aus diesem Grund pflegen wir einen «semi-aktiven» Stil – teils aktiv, teils passiv. Dort, wo wir uns am besten auskennen, vertreten wir aktiv eine Meinung und dort, wo wir die Markteffizienz passiv wirken lassen, geniessen wir bewusst die Strömung.

Wir nehmen uns gerne die Zeit mit Ihnen zu entscheiden, wie Sie durch die Gewässer manövrieren möchten. Denn wenn Sie schon gegen den Strom schwimmen, dann wenigstens mit einem starken Partner an Ihrer Seite.