Aktien in der Säule 3a – eine Steuerfalle?

23.11.2018

Innerhalb des Vorsorgesystems der Schweiz (Abb. 1) bietet die Säule 3a zahlreiche Vorteile und ist ein geeignetes Instrument, um die Vorsorgesituation zu optimieren und Steuern zu sparen. Was jedoch häufig weniger prominent thematisiert wird, ist die steuerliche Belastung bei der Auszahlung.

In der Regel ist dies auch weniger problematisch, da der Steuervorteil meist überwiegt. Doch was wäre, wenn nicht? Kann es sein, dass die Steuerbelastung bei der Auszahlung höher ist als die kumulierten Steuereinsparungen? Kurz und knapp: Ja, kann es. Und dieser Aspekt ist nicht unwesentlich. Deshalb gilt es bei der Festlegung der individuellen Anlagestrategie, immer das gesamte Vermögen in Betracht zu ziehen und anschliessend zu definieren, in welchem Bereich – freies oder gebundenes Vermögen – die Umsetzung am meisten Sinn macht.

Wertschriftensparen in der Säule 3a

Produktinnovationen lassen es heute zu, dass man Säule 3a-Gelder bis zu 100 % in Aktien investieren kann. Klingt auf den ersten Blick verlockend, da Vorsorgegelder häufig über einen langfristigen Anlagehorizont verfügen und somit prädestiniert für Aktieninvestitionen sind: Je länger der Anlagehorizont, umso eher werden eingegangene Risiken langfristig entschädigt.

Kapitalgewinne

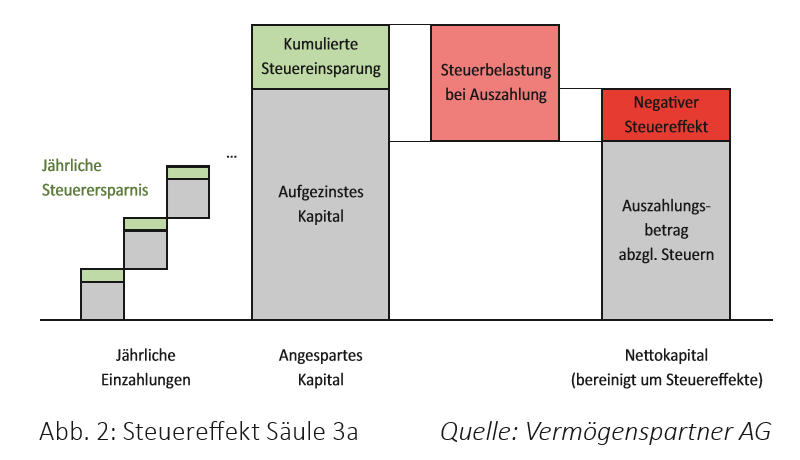

Um allerdings einschätzen zu können, ob Aktieninvestitionen in der Säule 3a sinnvoll sind, dürfen die steuerlichen Rahmenbedingungen nicht ausser Acht gelassen werden: Hält man Aktien im freien Vermögen, profitiert man als Privatanleger davon, dass die erzielten Kapitalgewinne steuerfrei sind. Werden die Aktien allerdings in der Säule 3a gehalten, werden die angehäuften Kapitalgewinne bei der Auszahlung besteuert. Und hier liegt der Knackpunkt: Auf den Auszahlungsbetrag wird eine einmalige Steuer fällig, die gesondert vom übrigen Einkommen berechnet wird. Das heisst, dass den jährlichen Steuereinsparungen eine einmalige Steuer bei der Auszahlung gegenüber steht (Abb. 2). Dies führt dazu, dass Privatanleger Kapitalgewinne zu versteuern haben, die im freien Vermögen steuerfrei gewesen wären. Dies ist ein nicht zu unterschätzender Nachteil, der gegen Aktien in der Säule 3a spricht.

Beispiel mit Einschränkungen

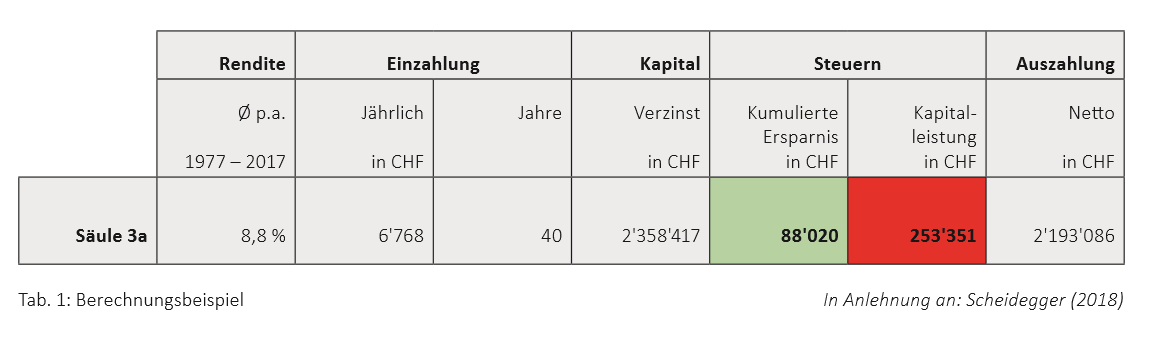

Wie das konkret aussehen könnte, zeigt folgendes Beispiel. Zuge- geben, die gewählte Ausgangslage ist extrem, veranschaulicht die genannten Effekte aber umso besser. Hierfür bedienen wir uns der Masterarbeit von Scheidegger (2018)1, der den steuerlichen Effekt unter Berücksichtigung von historischen Aktienrenditen in der Schweiz untersucht hat. Für das Berechnungsbeispiel (Tab. 1) treffen wir folgende Annahmen:

• Natürliche Person, ledig, Wohnsitz Bern, ohne Konfession, ohne Kinder, steuerbares Einkommen von CHF 100‘000

Wenn diese Person die letzten 40 Jahre den Betrag von CHF 6‘768 (aktueller Maximalbetrag) in die Säule 3a eingezahlt hätte, wären total CHF 270‘720 Einzahlungen geleistet und kumuliert CHF 88‘020 Steuern gespart worden (ohne Verzinsung). Wären diese 3a-Gelder in diesem Zeitraum (1977 – 2017) vollumfänglich in Schweizer Aktien investiert worden, hätte die Person eine Rendite von durchschnittlich 8,8 % erzielt und damit ein beeindruckendes Kapital von rund CHF 2‘358‘417 erreicht. Für dieses Kapital wäre bei der Auszahlung eine einmalige Steuer von CHF 253‘351 fällig geworden. Die Steuerbelastung übertrifft damit die kumulierte Steuerersparnis von CHF 88‘020 um ein Vielfaches. In diesem Beispiel hat die Säule 3a tatsächlich einiges an Steuern gekostet.

Wir haben bewusst ein extremes Beispiel mit hoher Rendite und langer Laufzeit gewählt. Zudem treffen wir diverse Annahmen: So ignorieren wir die Tatsache, dass die Säule 3a gar noch nicht so lange existiert, vernachlässigen den Effekt von Gebühren oder Dividenden und gehen davon aus, dass die steuerlichen Effekte und die Ausgangslage konstant gewesen wären. Weiter könnte man auch die jährliche Steuerersparnis in Aktien reinvestieren oder die 3a-Gelder gestaffelt beziehen und so die Situation optimieren.

Säule 3a in die Anlagestrategie integrieren

Unabhängig davon, welche Annahmen getroffen werden, kristallisiert sich trotzdem ein Fazit heraus: Nach Abklärung der persönlichen Vermögens- und Vorsorgesituation sollten bei der Festlegung der Anlagestrategie das Kapital und die Einzahlungen in die Säule 3a mitberücksichtigt werden. Da eine Anlagestrategie typischerweise aus einem risikobehafteten (z.B. Aktien) und einem risikoarmen Teil (z.B. Liquidität oder Obligationen) besteht, lässt sich folgende, allgemeine Regel ableiten: Halten Sie Ihre Aktien tendenziell im freien Vermögen. Profitieren Sie dort davon, dass Sie die Renditen im Normalfall zu einem grossen Teil als steuerfreie Kapitalgewinne verbuchen können. Die risikoarmen Anlagen setzen Sie vorzugsweise in der Säule 3a um. Die Erträge aus festverzinslichen Anlagen, die Sie im freien Vermögen versteuern müssten, werden nun im Rahmen der Säule 3a steuerlich bevorzugt behandelt. Auf diese Art und Weise kombinieren Sie die Vorteile aus der freien und der gebundenen Vorsorge ohne einen steuerlichen Bumerang zu riskieren.

S‘Füfi und s‘Weggli

Die Säule 3a ist ein sinnvolles Produkt. Doch auch allfällige Nachteile des Aktiensparens in der Säule 3a müssen beachtet werden. Denn nur so gibt‘s «s’Füfi und s’Weggli». Auch wenn wir keine Säule 3a-Lösungen anbieten, unterstützen wir Sie gerne bei der Konsolidierung Ihrer Vermögenswerte und bei der Erarbeitung einer individuellen Anlagestrategie. Als spezialisierter Vermögensverwalter stehen wir Ihnen für die Bewirtschaftung Ihres freien Wertschriftenvermögens gerne zur Seite.

Adriano Sbriglio

adriano.sbriglio@graffenried.ch