Warum sich ein Vermögensverwaltungs-Mandat lohnt

22.03.2019

Das Ziel eines VV-Mandates ist, dass sich der Kunde nicht mehr um seine Anlagen kümmern muss. Die Bank ist dafür verantwortlich, dass die getätigten Anlagen immer am Markt investiert sind und dass die definierte Anlagestrategie stets eingehalten wird.

Was ist überhaupt ein Vermögensverwaltungsmandat?

Mit dem Abschluss eines Vermögensverwaltungsmandates (nachstehend VV-Mandat genannt) gibt der Kunde der Bank den Auftrag, sein Vermögen gemäss einer vordefinierten Strategie zu verwalten. Die Anlageentscheide, die Bewirtschaftung der Anlagen und die kontinuierliche Überwachung werden damit an die Bank delegiert.

Welche Vorabklärungen werden getroffen?

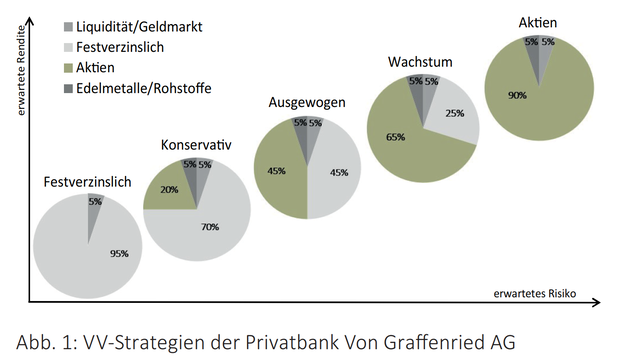

Bei einem persönlichen Beratungsgespräch mit dem Kunden wird die individuelle Risikofähigkeit sowie -bereitschaft bestimmt. Im Rahmen der Risikofähigkeit wird abgeklärt, ob ein Kunde das finanzielle Polster besitzt, um zum Beispiel ein VV-Mandat zu halten, das grösstenteils in Aktien investiert. Bei der Risikobereitschaft wird vertieft besprochen, welche Risiken der Kunde bereit ist einzugehen. Anhand dieser Rahmenbedingungen wird das Risikoprofil definiert und daraus die Anlagestrategie abgeleitet. Dem Kunden stehen bei der Privatbank Von Graffenried AG (nachstehend Privatbank genannt) fünf VV-Strategien (Abb. 1) zur Auswahl. Das Vermögen wird anschliessend in die gemäss der Anlagestrategie vorgesehenen Anlageklassen investiert.

Umsetzung und Kontrollfunktion

Das Portfoliomanagement (nachstehend PM genannt) bei der Privatbank ist für die Umsetzung der VV-Strategien zuständig. Dieses kauft und verkauft die aus der Anlagestrategie abgeleiteten Anlageprodukte (z.B. Fonds, Aktien oder Obligationen) und beobachtet diese kontinuierlich. Weiter werden die Märkte laufend analysiert und bei Bedarf wird entsprechend gehandelt. Damit wir bei der Auswahl der Anlageprodukte ohne Interessenkonflikte vorgehen und unsere Unabhängigkeit wahren können, verzichtet die Privatbank auf jegliche Art von Vertriebsvergütungen (sogenannten Retrozessionen) von Fremdanbietern.

Neugewichtung (Rebalancing)

Durch die Bewegungen an den Börsen kann es passieren, dass die investierten Anlagequoten (Gewichtung von Aktien, Obligationen oder Edelmetallen) nicht mehr der Strategie entsprechen. Bei einem VV-Mandat werden diese durch das PM mit entsprechenden Käufen oder Verkäufen automatisch wieder an die vereinbarte Strategie angepasst. Ein- und Auszahlungen von Kunden verschieben die Anlagequoten ebenfalls und auch hier ist das PM beauftragt, die vereinbarte Strategie einzuhalten bzw. die definierten Anlagequoten wieder zu korrigieren. Durch dieses konsequente Rebalancing werden Gewinne bei den Anlageklassen realisiert, die sich besser entwickelt haben und im Gegenzug werden die Anlagen nachgekauft, die sich weniger gut entwickelt haben. Bei der Privatbank entstehen bei diesen Transaktionen keine zusätzlichen Gebühren, da die VV-Mandate mit einem Pauschalpreis angeboten werden.

Reinvestition von Dividenden und Zinsen

Wenn Dividenden von Aktien oder der Zins von Obligationen ausbezahlt werden, werden diese vom PM reinvestiert.

Beispiel: Ein Anleger hat vor 20 Jahren rund CHF 100'000 in Nestlé-Aktien investiert (1999 - 2018). Hätte er die Dividenden der Aktie in den letzten 20 Jahren nicht wieder in Nestlé-Aktien investiert, sondern als Liquidität (Annahme 0 % Verzinsung) auf dem Konto belassen, hätte er mit der Aktie eine jährliche Rendite von 6.60 % erreicht. Das Vermögen wäre inkl. ausbezahlten Dividenden auf CHF 359‘000 angewachsen. Falls andererseits mit den ausbezahlten Dividenden wieder Nestlé-Aktien gekauft worden wären, hätte der Anleger eine jährliche Rendite von 7.79 % erzielt und das Vermögen wäre auf CHF 448‘000 angestiegen. Dies zeigt, wie entscheidend es in der Vermögensverwaltung ist, dass Anlagen professionell verwaltet werden, um nicht durch Unachtsamkeit oder Unwissen erstrebenswerte Renditen zu verpassen.

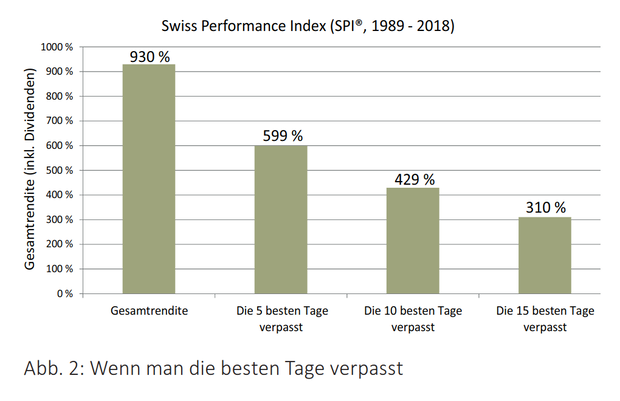

Wenn man die besten Tage verpasst

Aus psychologischen Gründen neigen Investoren dazu, die Gewinne zu früh zu realisieren und zu lange auf einen Wiedereinstieg zu warten. Abbildung 2 zeigt den Gesamtertrag (inkl. Dividenden) der letzten 30 Jahre im Schweizer Aktienmarkt und welche Performanceeinbussen sich ergeben hätten, wenn man während diesen 30 Jahren (ca. 7‘500 Börsentage) die besten 5, 10 oder 15 Tage verpasst hätte. Bei einer professionellen Vermögensverwaltung wird der Kunde keinen Tag an den Märkten verpassen, da dafür gesorgt ist, dass er stets investiert bleibt und nicht Opfer

seiner psychologischen Urinstinkte wird.

Kosten eines VV-Mandats

Ein wichtiger Bestandteil der Vermögensverwaltung sind die Kosten. Bei einem VV-Mandat sind die Gebühren abhängig vom Volumen des Vermögens und der definierten Strategie. Wir erarbeiten gerne einen auf Ihre Bedürfnisse zugeschnittenen Anlagevorschlag für ein VV-Mandat und zeigen Ihnen dabei sämtliche Kosten transparent auf.

Fazit

Das Ziel eines VV-Mandates ist, dass sich der Kunde nicht mehr um seine Anlagen kümmern muss. Die Bank ist dafür verantwortlich, dass die getätigten Anlagen immer am Markt investiert sind und dass die definierte Anlagestrategie stets eingehalten wird. Wenn auch Sie von den Vorteilen eines VV-Mandates profitieren möchten oder Sie weitere Fragen zu diesem Thema haben, freuen wir uns über Ihre Kontaktaufnahme. Wir beraten und begleiten Sie gerne.

Yves Lienhard

yves.lienhard@graffenried.ch