Einkauf in die Pensionskasse mit Mitteln aus der Säule 3a – steuerlich attraktiv?

21.06.2019

Die Schnittstelle «Vorsorge und Steuern» gehört zu den spannendsten Bereichen der privaten Finanzplanung. In diesem Beitrag beleuchten wir die Überführung von Mitteln aus der Säule 3a in die Pensionskasse.

Abhängig von den konkreten Umständen kann ein Einkauf in die Pensionskasse zu völlig unterschiedlichen Steuerfolgen führen.

Dazu ein Beispiel:

Peter Gerber ist 59, verheiratet und Vater von zwei noch schulpflichtigen Kindern. Im Hinblick auf die näher rückende Pensionierung hat sich Peter Gerber Gedanken über die vorsorgerechtliche Absicherung seiner Ehefrau und der gemeinsamen Kinder gemacht. Dem zu Jahresbeginn von seiner Pensionskasse zugestellten Vorsorgeausweis kann er entnehmen, dass per 1.1.2019 eine Vorsorgelücke im Betrag von CHF 250‘000 besteht. Nach diversen Abklärungen bei seiner Pensionskasse kommt Peter Gerber zum Schluss, dass sich ein Einkauf für ihn und seine Familie aus den folgenden Gründen lohnen könnte: (i) Durch die Einlage wird seine zukünftige Rente erhöht (aufgrund der familiären Situation steht zum Zeitpunkt der Pensionierung ein vollumfänglicher Kapitalbezug nicht zur Diskussion), (ii) gemäss aktuellem Pensionskassenreglement erhöht der Einkauf auch die Todesfall- und Invaliditätsleistungen und (iii) sein Guthaben bei der Pensionskasse wird gegenwärtig zu 1,75 % verzinst.

Peter Gerber möchte finanziell so flexibel wie möglich bleiben, ein Pensionskasseneinkauf aus den laufenden Einkünften oder aus frei verfügbaren Ersparnissen möchte er daher weitgehend vermeiden. Er verfügt jedoch über ein Säule 3a-Konto bei der Berner Kantonalbank mit einem Betrag von CHF 100‘000, das aktuell zu 0,2 % verzinst wird. Von der Bank erfährt er, dass dieses Guthaben in seine Pensionskasse überführt werden könnte.

Wie aber ist die Situation von Peter Gerber aus steuerrechtlicher Sicht zu beurteilen? Es ist zu unterscheiden, ob die Überführung des Säule 3a-Guthabens in die Pensionskasse vor oder nach dem vollendeten Altersjahr von 60 Jahren (Frauen: 59 Jahre) vorgenommen wird:

- Eine Überführung vor 60 (Männer) bzw. 59 (Frauen) stellt eine vorzeitige Ausrichtung dar. Die Überweisung muss zwingend direkt vom Säule 3a-Vorsorgeträger an die Vorsorgeeinrichtung der 2. Säule erfolgen. Eine solche Übertragung ist steuerneutral.

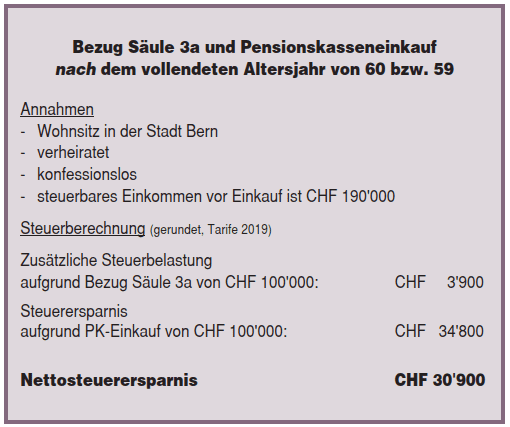

- Dagegen handelt es sich bei einem Bezug des Säule 3a-Guthabens nach Vollendung des 60. (Männer) bzw. 59. (Frauen) Altersjahrs um einen ordentlichen Bezug der Säule 3a-Gelder. Vor diesem Hintergrund würde der Bezug der Säule 3a grundsätzlich gesondert und zu einem reduzierten Tarif besteuert. Der darauf folgende Einkauf könnte dagegen vom (zum ordentlichen Tarif) steuerbaren Einkommen des entsprechenden Kalenderjahrs in Abzug gebracht werden. Abhängig von den konkreten Umständen kann dadurch eine durchaus beachtliche Steuerersparnis resultieren (siehe Abbildung). Aus steuerplanerischer Sicht wäre es für Peter Gerber somit von Vorteil, mit dem Bezug der Gelder der Säule 3a bis zu seinem 60. Geburtstag zuzuwarten.

Zu schön, um wahr zu sein? Leider muss diese Frage in bestimmten Fällen mit einem Ja beantwortet werden. Zum einen schwebt das grundsätzliche Damoklesschwert «Steuerumgehung» über solchen Fallkonstellationen. Abhängig vom konkreten Einzelfall und der Verwaltungspraxis der Steuerbehörde des entsprechenden Wohnsitzkantons würde die vorstehend beschriebene Vorgehensweise unter Umständen nicht hingenommen; der Bezug der Säule 3a und der Einkauf in die 2. Säule würden dann auch nach vollendetem 60. bzw. 59. Altersjahr als steuerneutraler Transfer behandelt.

Wird die Hürde «Steuerumgehung» genommen (d.h. im Rahmen der Steuerveranlagung wird die gesonderte Besteuerung des Säule 3a-Bezugs und der Abzug des Pensionskasseneinkaufs anerkannt), lauert dafür der Fallstrick der dreijährigen Sperrfrist für Kapitalbezüge: Wird innerhalb von drei Jahren nach einem Einkauf ein Kapitalbezug aus der Pensionskasse getätigt, erfolgt nachträglich eine Korrektur in Bezug auf den steuerlichen Abzug des Einkaufs. Da der Einkauf vorliegend nach dem 60. bzw. 59. Geburtstag und damit relativ nahe am Pensionierungsalter (und einem allenfalls damit einhergehenden Kapitalbezug) erfolgen muss, besteht somit ein relativ enges Zeitfenster.

Fazit

Die Kombination eines Säule 3a-Bezugs mit einem nachfolgenden Pensionskasseneinkauf kann aus dem Blickwinkel der Vorsorge wie auch in finanzieller Hinsicht äusserst interessant sein.

Um unliebsame Überraschungen zu vermeiden, sind jedoch eine vorausschauende Finanzplanung wie auch (vorgängige) steuerliche Abklärungen unabdingbar. Nicht zuletzt sollte ein Einkauf generell nur dann in Betracht gezogen werden, wenn man von der Qualität und der finanziellen Situation der Pensionskasse überzeugt ist.

Franziska Spreiter

franziska.spreiter@graffenried.ch

Quelle: Background Juni 2019