Optimale Diversifikation mit GR Aktienfonds

21.06.2019

Ein tiefes Zinsumfeld und verhaltene Konjunkturaussichten helfen Large Caps.

Swiss Performance Index

Der Swiss Performance Index (SPI) umfasst derzeit 215 Gesellschaften mit einer Marktkapitalisierung von CHF 1‘400 Milliarden. Der Index lässt sich unterteilen in grosskapitalisierte Werte (Large Caps, rund 80 % des Indexes) wie Nestlé, Novartis und Roche, sowie mittelgrosse und kleinere Gesellschaften (Small und Mid Caps, rund 20 % des Indexes). Auf Stufe Einzeltitel fällt die Dominanz der grossen Gesellschaften Nestlé, Novartis und Roche auf, die zusammen rund 50 % des Indexes ausmachen. Die nächsten drei Gesellschaften sind Zurich Insurance, UBS und Richemont, die weitere rund 10 % zum Index beitragen. Folglich wird die Indexperformance zu einem wesentlichen Teil von drei Gesellschaften bestimmt.

GR Aktien Schweiz

Der GR Aktien Schweiz Fonds orientiert sich am SPI. Dieser bildet den sogenannten Benchmark. Der GR Aktien Schweiz investiert in 35 bis 45 Unternehmen. Analog seines Benchmarks SPI machen die grossen Gesellschaften Nestlé, Novartis und Roche einen wesentlichen Teil der Fondsanlagen aus, sind aber im Vergleich mit dem SPI untervertreten. Daneben investiert der Fonds in die besten Small und Mid Caps-Aktien. Im Unterschied zum SPI wird langfristig ein grösserer Anteil in Small und Mid Caps investiert. Dieses Zielband beläuft sich auf 20 % bis 30 % des Fonds.

Im Gegensatz zu den Large Caps weisen die Small und Mid Caps ein konjunktursensitiveres Verhaltensmuster auf. Auch stehen sie weniger im Fokus der Finanzanalysten, womit unser Bottom-Up-Ansatz, der regelmässige Managementkontakte und eigene Analyse beinhaltet, von entscheidender Bedeutung ist.

Derzeit sind 45 Gesellschaften im Fonds vertreten und rund 77 % in Large Caps investiert. Die grössten relativen Abweichungen zum Benchmark sind Swiss Re, Kühne+Nagel, BKW, Galenica und Vifor Pharma, die alle übergewichtet sind. Die grössten Untergewichte im Vergleich zum Benchmark sind Nestlé, Alcon, Crédit Suisse, Temenos und Julius Baer.

Philosophie und Prozess der Fondsmanager

Unser strukturierter Investitionsansatz basiert auf eigenen Analysen, verbunden mit Managementinterviews und Betriebsbesichtigungen, mit dem Ziel, unterbewertete Unternehmen aufzuspüren, die das Potenzial haben, sich besser als der Gesamtmarkt zu entwickeln. Dabei liegt der Fokus des Fonds auf Gesellschaften, die in ihrem Geschäft Marktführer sind, solides Umsatz- und Gewinnwachstum erzielen sowie hohe Cash Flows generieren, die in Form von Dividenden oder Aktienrückkäufen an die Aktionäre zurückgeführt werden. Aktien von Banken sind aufgrund ihrer stark schwankenden Gewinne und steigenden regulatorischen Anforderungen im Fonds tendenziell untervertreten. Aktuell sind auch sogenannte Wachstumstitel, die im weit fortgeschrittenen Konjunkturzyklus teuer geworden sind, untervertreten. Wir bevorzugen defensive mittelgrosse Gesellschaften wie Galenica Santé oder BKW, aber auch Versicherungen, da diese stabile Gewinne erzielen und erhebliche Mittel generieren, die an die Aktionäre zurückfliessen. Starke Aktienpreisbewegungen und damit verbundene Bewertungsverzerrungen versuchen wir zudem mit taktischen Käufen und Verkäufen zu nutzen.

Performance, Aussichten, Eignung

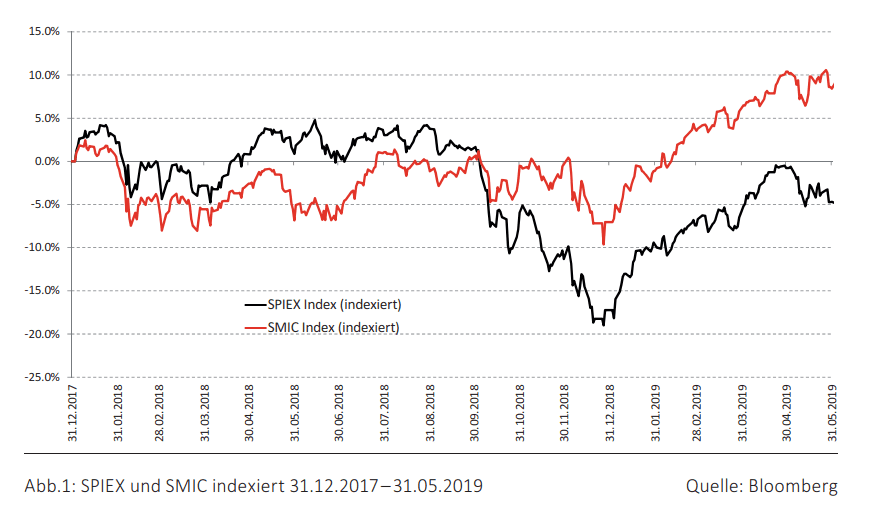

Die weltweiten Aktienmärkte sind im 4. Quartal 2018 unter Druck geraten. Der SPI verlor 2018 insgesamt 8,6 %. Der GR Aktien Schweiz verlor dank defensiverem Profil und guten taktischen Investitionen weniger als der Referenzindex. Bis Ende Mai 2019 konnte der SPI um rund 17 % zulegen, getrieben von nochmals deutlich tieferen Zinsen, was Aktien relativ zu anderen Anlageklassen attraktiv macht. Aufgrund der sehr starken Preisbewegungen konnte der Fonds im bisherigen Jahresverlauf bis jetzt nicht ganz mit dem Benchmark SPI mithalten. Gerade die defensiven Large Caps wie Nestlé, Novartis und Roche profitierten vom Umstand, dass die Verfallrenditen vieler Obligationen weltweit noch tiefer in den Minusbereich abgerutscht sind. Als stabile Dividendentitel mit Ausschüttungsrenditen von gegenwärtig 2,5 % bis 3,5 % sind diese als Obligationenersatz gesucht. Fortgesetzt hat sich der Trend, dass die Large Caps (in der Abbildung zusammengefasst im SMIC) das Segment der Small und Mid Caps (SPIEX Index) übertreffen konnten. Dies ist ein typisches Muster, das sich gegen Ende eines Konjunkturzyklus beobachten lässt. In schwierigeren Zeiten behaupten sich Large Caps vorteilhafter, während Small und Mid Caps in einem Konjunkturaufschwung jeweils besser abschneiden (siehe Abb. 1).

Risikokontrolle

Wir verfolgen den diesjährigen starken Anstieg mit einer gewissen Portion Skepsis. Die Konjunkturaussichten trüben sich in der Tendenz ein, was auch die sinkenden Zinsen widerspiegeln. Noch spricht vieles für eine nur temporäre Abschwächung. Die Divergenzen in der Preisentwicklung der einzelnen Unternehmen haben jedoch spürbar zugenommen. Sowohl der GR Aktien Schweiz als auch der GR Aktien Schweiz Small & Mid Caps bieten dem Anleger eine laufende Risikokontrolle und die Möglichkeit, durch taktische Käufe und Verkäufe von starken Preisverzerrungen zu profitieren.

Der GR Aktien Schweiz eignet sich für Anleger, die primär in Large Caps investieren sowie die Chancen der besten Small und Mid Caps-Anlagen nutzen möchten. Auch bieten die beiden GR Aktienfonds eine optimale Diversifikation und schützen das Anlegerportfolio vor zu grossen negativen Überraschungen und Risiken.

Martin Würmli

martin.wuermli@graffenried.ch

Quelle: Background Juni 2019