Künftige Rentenversprechen im Schwitzkasten der Demografie und der Finanzmärkte

22.11.2019

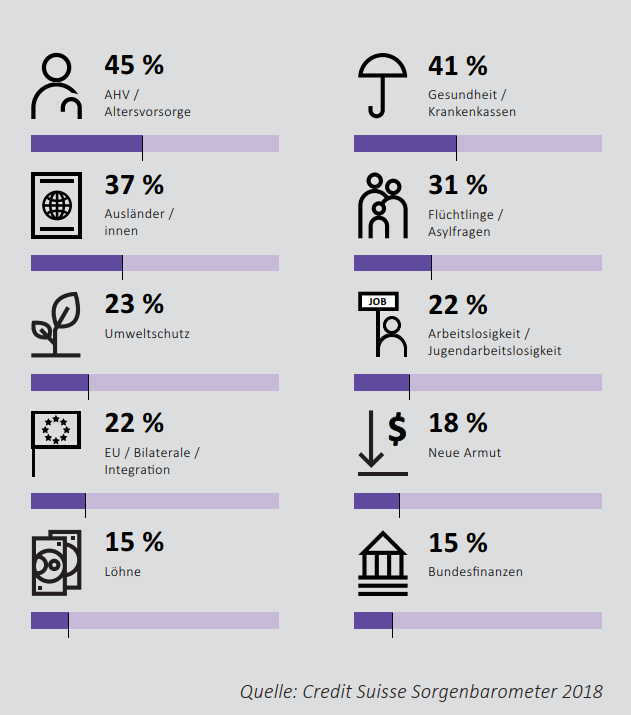

Mit 45 % der Befragten bleibt die Sicherung der Altersvorsorge das drängendste Problem der Schweiz. Dies gemäss Sorgenbarometer 2018, jährlich erhoben vom Forschungsinstitut gfs.bern im Auftrag der Credit Suisse.

Die Demografie und anhaltend tiefe Zinsen an den Finanzmärkten führen zu Anlagerenditen, die kaum ausreichen, um versprochene Renten in der 1. und 2. Säule zu finanzieren. Künftigen Rentnern sind die Auswirkungen von sinkenden Umwandlungssätzen, tiefen Zinsen und steigendem Rentenalter auf ihre persönlichen Renten oft wenig bekannt. Immerhin wird das 3-Säulen-Prinzip gemäss Sorgenbarometer nicht in Frage gestellt.

Renten unter Druck

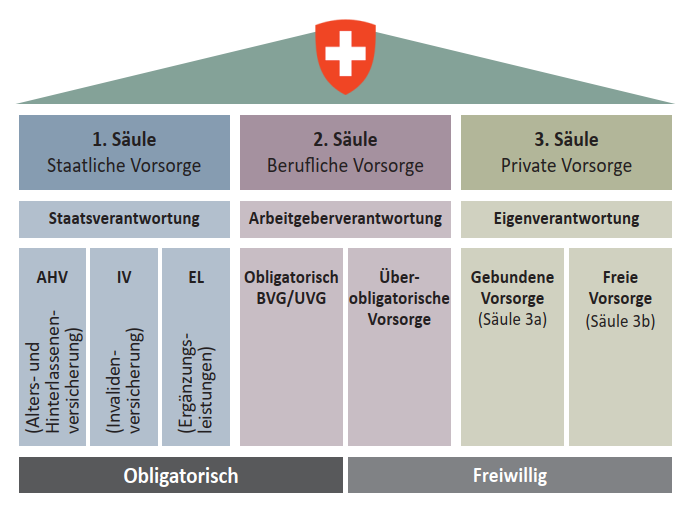

Das Ziel der staatlichen und beruflichen Vorsorge ist die Fortsetzung der gewohnten Lebenshaltung im Alter. Ursprünglich sollten 60 % des letzten Erwerbseinkommens abgedeckt werden. Aktuell sind es nur noch 55 % oder weniger. Der Trend zur frühzeitigen Pensionierung drückt zusätzlich auf das Renteneinkommen. Damit gewinnt das Sparen in der privaten Vorsorge der 3. Säule zunehmend an Bedeutung. Ein Verständnis zum Aufbau und Zusammenspiel des Drei-Säulen-Prinzips ist dabei hilfreich.

AHV-Renten aus der staatlichen Vorsorge der 1. Säule

Die 1. Säule ist für alle in der Schweiz wohnhaften oder erwerbstätigen Personen obligatorisch. Anspruch auf eine Altersrente haben Männer und Frauen, die das ordentliche Rentenalter erreicht haben – Männer mit 65, Frauen mit 64 Jahren. Die Renten sind abhängig von Beitragsjahren und Durchschnittseinkommen.

Die jährlichen ordentlichen AHV-Rentenleistungen betragen:

- minimale Einzelrente CHF 14‘220

- maximale Einzelrente CHF 28‘440

- maximale Ehepaarrente CHF 42‘660

Das 3-Säulen-Prinzip in der Schweiz

BVG-Renten aus der beruflichen Vorsorge der 2. Säule

Die 2. Säule ist für alle Arbeitnehmenden mit AHV-pflichtigem Jahreslohn von mehr als CHF 21'330 obligatorisch. Gemeinsam mit der 1. Säule sollten die Renten 60 % des letzten Einkommens vor der Pensionierung umfassen. Das ordentliche Rentenalter ist analog der 1. Säule. Die voraussichtliche Rentenhöhe ist abhängig von der Beitragsdauer, dem Durchschnittseinkommen, den Sparbeiträgen und Einkäufen in die obligatorische und überobligatorische Versicherung, der Höhe des Rentenumwandlungssatzes und der Verzinsung des Kapitals – und damit für jeden Arbeitnehmenden individuell und ersichtlich im jährlich zugestellten Pensionskassenausweis.

In der obligatorischen Versicherung wird die Altersrente mit einem aktuellen Umwandlungssatz von 6,8 % berechnet – in überobligatorischen Kassen kann dieser bereits heute bei 5 % oder tiefer liegen. Beispiel einer Umwandlung eines obligatorischen Alterskapitals in eine Rente:

Alterskapital CHF 400'000, Umwandlungssatz 6,8 % = Altersrente CHF 27'200 pro Jahr.

Einkommenslücken nach der Pensionierung

Renten aus der 1. und 2. Säule reichen in der Regel nicht aus, den gewohnten Lebensstandard zu halten.

Beispiel Einkommenslücke:

Budget nach Pensionierung CHF 70'000

Einkommen AHV-Rente CHF 28'440

Einkommen Pensionskasse CHF 27'200

Einkommen total CHF 55'640

Im vorliegenden Fall entsteht eine jährliche Einkommenslücke von CHF 14'360. Mit einer angenommenen Lebenserwartung von weiteren 20 Jahren besteht ein Kapitalbedarf von rund CHF 290'000. Dieser kann entweder über bestehendes Vermögen, vorzeitige Pensionskasseneinkäufe oder gezieltem Vermögensaufbau in der 3. Säule, der privaten Vorsorge, ausgeglichen werden. Trotz oder gerade wegen tiefen Zinsen lohnen sich Einkäufe in die Pensionskasse – klären Sie dazu Ihr Einkaufspotential ab. Die Einkaufssummen darf man zu 100 Prozent vom steuerbaren Einkommen abziehen. Das Guthaben in der Pensionskasse ist nicht als Vermögen und die Erträge sind nicht als Einkommen zu versteuern. Analysieren Sie auch den Zustand Ihrer Pensionskasse: Deckungsgrad, Cashflow oder Rentneranteil sind gängige Kennzahlen in der beruflichen Vorsorge.

Freiwillige Kapitalbildung in der privaten Vorsorge der 3. Säule

Mit freiwilligen Beiträgen in die 3. Säule kann Kapital für künftige Einkommenslücken oder eine frühzeitige Pensionierung bereits in jungen Jahren angespart werden. In der gebundenen Vorsorge 3a mit dem steuerlichen Vorteil, Vorsorgebeiträge vom steuerbaren Einkommen abziehen zu können (Angestellte mit Pensionskasse jährlich maximal CHF 6‘826, Selbstständigerwerbende ohne Pensionskasse 20 % des jährlichen Erwerbseinkommens, maximal CHF 34‘128). Wir empfehlen nach Möglichkeit bereits in jungen Jahren konsequente jährliche Einzahlungen in die Vorsorge 3a, auch unterhalb des Maximalbetrages. Damit optimiert man jährlich seine Steuerrechnung und nutzt bei Vorsorge-Kontolösungen den Zinseseffekt, bei Vorsorge-Anlagelösungen den Performanceeffekt durch einen langen Anlagehorizont. Zudem können fehlende Beitragsjahre später nicht nachgeholt werden.

Frühzeitige Prüfung von Handlungsoptionen mit einem Finanzplaner zahlt sich aus

Der demografische, wirtschaftliche und politische Druck auf Renten betrifft primär die Leistungen aus der 1. und 2. Säule. Bestehende und künftige Einkommenslücken können durch frühzeitige, gestaffelte Einkäufe in die Pensionskasse oder durch freiwillige, steueroptimierte Kapitalbildung in der 3. Säule angespart werden. Unser 3-Säulen-Prinzip bietet Gestaltungsspielraum – dieser ist früh zu nutzen. Am besten vor, aber spätestens mit 50 Jahren. Jede Ausgangslage ist individuell – und verdient eine fundierte Analyse. Unsere Finanzplaner unterstützen Sie dabei.

Hanspeter Marti

hanspeter.marti@graffenried.ch