Harte Zeiten für Sparer - Dividenden als neuer Zins?

20.03.2020

Sparer haben seit geraumer Zeit wenig Grund zur Freude. Bankkunden müssen ab einem bestimmten Kontoguthaben auf ihre Einlagen Negativzins bezahlen. Dazu gesellen sich eine Reihe anderer Gebührenarten, die den Kontoinhabern institutsabhängig belastet werden.

Auswirkungen der Finanzkrise

Um diese Konstellation zu verstehen, werfen wir einen Blick zurück: Zur Eindämmung der im Jahr 2008 ausgebrochenen Finanzkrise lancierten die Notenbanken und Regierungen rund um den Globus umfangreiche Notprogramme. In der Eurozone löste die Finanzkrise zudem eine Schuldenkrise aus, was die EU in ihrer Existenz bedrohte. Erst durch das vehemente Eingreifen der Europäischen Zentralbank (EZB) konnte die akute Phase der Eurokrise überwunden werden. In Schieflage geratene Banken wurden gerettet, Leitzinsen massiv gesenkt und umfangreiche Anleihenrückkaufprogramme initiiert, was zu einer markanten Ausdehnung der Geldmenge führte.

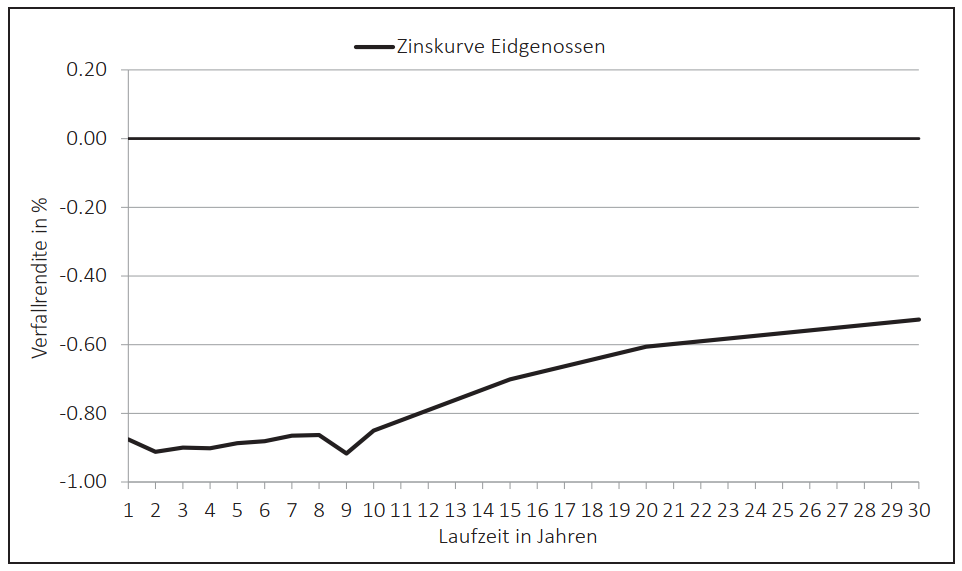

Diese Flut an neuen Euros und Dollars führte hierzulande zu einem aufgewerteten Schweizer Franken, der zudem in schwierigen Zeiten internationalen Investoren als Fluchtwährung dient. Gerade für die kleine, offene Volkswirtschaft Schweiz bedeutet eine starke Währung sich verteuernde Produkte im Ausland, mit negativen Auswirkungen auf die Wettbewerbsfähigkeit und schliesslich auch auf den Arbeitsmarkt. Umgekehrt führen tiefere Importpreise zu rückläufigen Teuerungsraten. Entsprechend interveniert die Schweizerische Nationalbank (SNB) seit geraumer Zeit am Devisenmarkt und kauft Euros und Dollars gegen neu geschöpfte Schweizer Franken. Um die hiesige Währung zusätzlich unattraktiv zu machen, führte die SNB im Dezember 2014 erstmals Negativzinsen ein. Eine Verschärfung auf minus 0,75 % folgte am 15. Januar 2015 anlässlich der Aufgabe der Kursuntergrenze von 1.20 Franken pro Euro. Dieser Negativzins steuert ebenfalls die Kapitalmarktzinsen. So notieren derzeit sämtliche als risikolos geltenden Obligationen der Schweizer Eidgenossenschaft (Abb. 1) im negativen Bereich. Angesichts des schwächelnden Konjunkturverlaufs vor allem in der Eurozone sowie der Unsicherheiten des sich ausbreitenden Coronavirus erstarkte der Schweizer Franken erneut und notiert derzeit um die 1.06 pro Euro – so tief wie seit drei Jahren nicht mehr. Dass die Schweiz als möglicher Währungsmanipulator jüngst wieder auf die Beobachtungsliste der USA gesetzt wurde, schränkt den Handlungsspielraum zusätzlich ein. Angesichts dieser Ausgangslage ist auch eine weitere Zinssenkung seitens der SNB nicht ausgeschlossen.

Die bereits seit längerer Zeit andauernde Phase der Finanzrepression dürfte also noch fortwähren: Sparer werden über Negativzinsen – sowohl auf nominaler als auch auf realer Basis – schleichend enteignet.

Abb. 1: Zinskurve Eidgenossen Laufzeit 1 bis 30 Jahre

Quelle: Bloomberg

Höhere Rendite – höhere Risiken

Wer als Anleger mehr Rendite erzielen möchte, muss bereit und fähig sein, höhere Risiken in Form von Kursschwankungen einzugehen. Neben festverzinslichen Anlagen stehen Investoren weitere Anlagemöglichkeiten wie Aktien, Immobilien oder auch Gold zur Verfügung.

Dividenden im Fokus

Aktiengesellschaften führen mittels Dividenden einen Teil ihres Gewinns zurück an die Eigentümer. Nach Vorliegen des Jahresabschlusses beantragt der Verwaltungsrat zuhanden der Generalversammlung den auszuschüttenden Dividendenbetrag pro Aktie. Die Zahlungen an die Eigner erfolgen dann meistens in den Frühlingsmonaten. Im Jahr 2020 werden auf diese Weise geschätzte 50 Milliarden Schweizer Franken an die Aktionäre zurückgeführt. Auch hier entfaltet der Negativzins seine Wirkung: Die Aktiengesellschaften haben kein Interesse daran, grosse Liquiditätsbestände zu horten, entsprechend grosszügiger gestalten sich die Ausschüttungen.

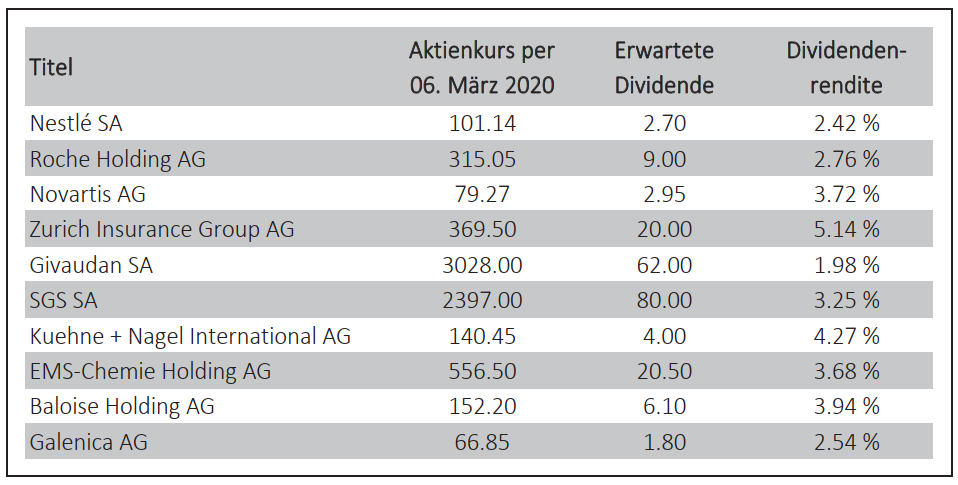

Allerdings stellt eine hohe Dividendenzahlung relativ zum Kurswert keine ausreichende Gewähr für eine gute Gesamtperformance (Dividende und Kursentwicklung) dar. Vielmehr muss die Nachhaltigkeit der Dividendenzahlungen analysiert werden. Hierzu bieten verschiedene Kennzahlen zu Mittelfluss und Bilanzqualität wichtige Anhaltspunkte. Typischerweise warten Unternehmen aus eher defensiven Sektoren wie Pharma (Roche, Novartis) oder Nahrungsmittel (Nestlé) über Jahre mit steigenden Ausschüttungen auf. Eine Auswahl an Aktien, die das Kriterium nachhaltiger Dividendenausschüttungen erfüllen, findet sich in Abb. 2. Unternehmen, die sich in einer Wachstumsphase befinden, schütten indes weniger aus und benötigen die operativ erwirtschafteten Mittel primär zur Finanzierung entsprechender Initiativen. Dies trifft beispielsweise auf die beiden Schweizer Medizinaltechniker Straumann (Zahnimplantate) und Sonova (Hörgerätelösungen) zu, deren Aktien trotz tiefen Dividendenzahlungen über die letzten Jahre überdurchschnittlich rentierten. Auf dem aktuellen Kursniveau stechen die Aktien der Grossbank UBS heraus und brillieren mit einer scheinbar interessanten Dividendenrendite von über 7 %. Künftige Ausschüttungen könnten allerdings durch potenzielle Bussenzahlungen – etwa in Zusammenhang mit dem Frankreichprozess – beeinträchtigt werden. All diese Gegebenheiten gilt es bei der Konstruktion eines diversifizierten Aktienportfolios zu berücksichtigen.

Abb. 2: Auswahl nachhaltiger Dividendenzahler an der Schweizer Börse (in CHF)

Quelle: Bloomberg

Aktien schwanken mitunter stark

Aktien sind jedoch stets höheren Risiken in Form von Kursschwankungen ausgesetzt. So büsste auch die seit Jahrzehnten mit steigenden Dividendenzahlungen überzeugende Namenaktie Nestlé im vergangenen Jahr vorübergehend annähernd 10 % an Wert ein. Um solche Korrekturen aushalten zu können, erfordern Investitionen in Aktien einen Anlagehorizont von 10 Jahren. Für Anleger, die nicht bereit sind, Risiken in Kauf zu nehmen, fallen Aktien als Anlagekategorie weg. Damit eine optimale Rendite aus den investierten Mitteln erzielt wird, ist die Definition der individuellen Anlagestrategie unerlässlich, dies umso mehr im aktuellen und weiter anhaltenden Negativzinsumfeld. Bei der Ausarbeitung Ihrer Anlagestrategie unterstützt Sie unser erfahrenes Beraterteam gerne. Zögern Sie nicht, Kontakt mit uns aufzunehmen.

Simon Wyss

simon.wyss@graffenried-bank.ch