Steuerliche Bewertung von nicht kotierten Unternehmen für die Vermögenssteuer

18.03.2022

Inhaber und Mitinhaber von Kapitalgesellschaften müssen ihre Anteile in der privaten Steuererklärung deklarieren. Die Anteile werden zusammen mit dem übrigen Vermögen wie Kontoguthaben, Wertschriften und Liegenschaften mit der Vermögenssteuer erfasst. Die Bewertung der Anteile wurde sehr oft aus subjektiver Sicht als unfair wahrgenommen. Good News: Die per 1. Januar 2021 eingeführte Anpassung wird besonders bei ertragsstarken Unternehmen zu deutlich geringeren Werten führen.

Die Bewertung der Anteile wurde deshalb als unfair empfunden, weil der Wert beispielsweise bei einer Nachfolgeregelung oder bei einem Verkauf an einen Dritten nicht selten weit weg von einem erzielbaren Preis lag, sprich deutlich höher war.

Bisherige Berechnungsmethode

Die Bewertungsmethode an sich bleibt gleich, doch der Parameter «Kapitalisierungszinssatz» wird angepasst. Sehr häufig wird folgende (vereinfachte) Formel verwendet:

(2 x Ertragswert) + (1 x Substanzwert)

3

Wie erwähnt, führte diese Methode zu teilweise sehr hohen Unternehmenswerten. Unter anderem, weil für die Berechnung des Ertragswertes seit mehreren Jahren ein Kapitalisierungszinssatz von 7 % verwendet wird.

Beispiel (vereinfacht):

- Substanzwert/buchhalterisches Eigenkapital TCHF 200

- Durchschnittlicher Gewinn TCHF 250; somit Ertragswert zu 7.00 % kapitalisiert rund TCHF 3'571

- Vermögenssteuerwert alte Regelung: rund TCHF 2'447 ((2 x TCHF 3'571 + TCHF 200) / 3)

Berechnung ab 2021

Ab dem Kalenderjahr 2021 wird der Kapitalisierungszinssatz aufgrund einer neuen Berechnungsweise ermittelt. Einerseits basiert der Kapitalisierungszinssatz auf dem risikolosen Zinssatz (neu Durchschnitt der Zinssätze für Anlagen und Kredite), der durch die Nationalbank erhoben und publiziert wird. Andererseits wird die Risikoprämie neu von kotierten Unternehmen unter Berücksichtigung des spezifischen Risikos von nicht kotierten Unternehmen sowie der Illiquidität abgeleitet. Es gilt: Je höher der Zinssatz, desto tiefer der Ertragswert.

Die neue Regelung wird zwar bei stabilen Jahresergebnissen zu höheren Schwankungen beim Vermögenssteuerwert führen, ist jedoch für den Steuerpflichtigen eher von Vorteil, da sich die Risiken von nicht kotierten Unternehmen in der Tendenz in höheren Kapitalisierungszinssätzen widerspiegeln und somit der Vermögenssteuerwert sinkt. Für die Bewertung per 31.12.2021 wird ein Kapitalisierungszinssatz von 9.5 % angewendet.

Beispiel (vereinfacht) mit neuem Kapitalisierungszinssatz 2021:

- Substanzwert/buchhalterisches Eigenkapital TCHF 200

- Durchschnittlicher Gewinn TCHF 250; somit Ertragswert zu 9.50 % kapitalisiert rund TCHF 2’632

- Vermögenssteuerwert: rund TCHF 1'821 ((2 x TCHF 2'632 + TCHF 200) / 3)

Somit ist der Vermögenssteuerwert um rund TCHF 626 tiefer als mit der bisherigen Methode.

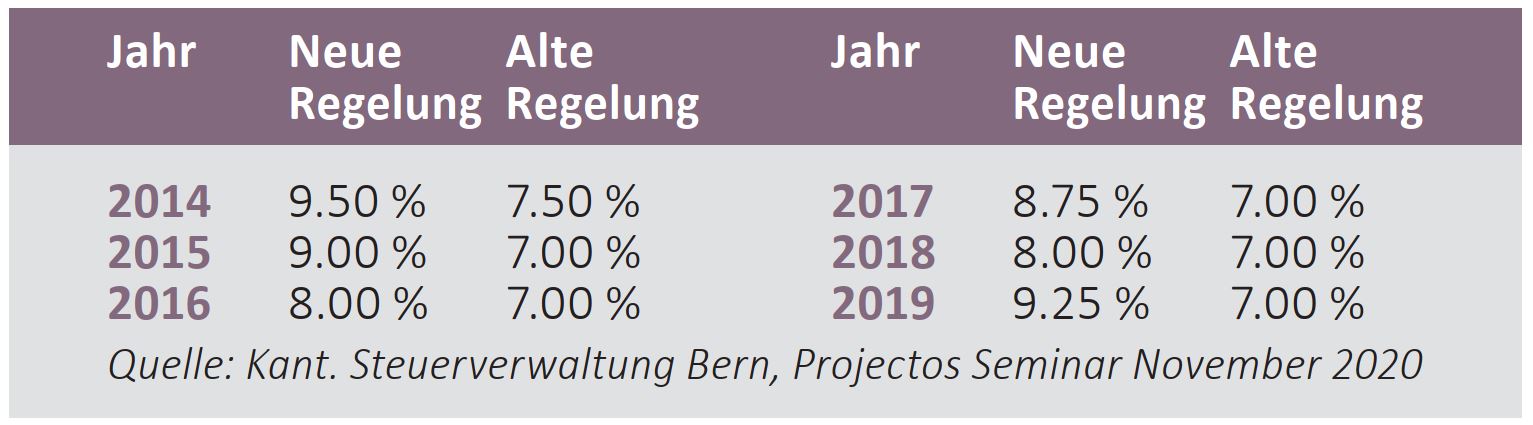

Nachfolgend eine simulierte Gegenüberstellung der Zinssätze für die letzten Jahre:

Veranlagung von privaten Personen

In einigen Kantonen, u.a. Bern und Zürich, wird zudem ab dem Steuerjahr 2021 konsequent der Gegenwartswert für die Vermögenssteuer herangezogen, d. h. für die private Steuerbemessung 2021 wird die Bewertung des Unternehmens per 31. Dezember 2021 angewendet. Bisher wurde für die Berechnung des steuerbaren Vermögens in der Regel der Steuerwert des Vorjahres angewendet. Somit kommen auch private Personen früher in den Genuss einer tendenziell tieferen Bewertung.

Übrigens: Die Steuerersparnis aufgrund der beiden Beispiele beträgt im Kanton Bern rund CHF 3'300 bis 4’000, je nach Gemeinde, Zivilstand und Progression. Wahrlich Good News.

Michel Zumwald

michel.zumwald@graffenried-treuhand.ch