Gewinnausschüttung wird ab dem 1. Januar 2023 flexibler

18.11.2022

Eine der interessanten Neuerungen und Präzisierungen der Aktienrechtsreform betrifft die Gewinnverwendung und Dividendenausschüttung. Wir zeigen die wesentlichen Änderungen in den Bereichen Dividendenausschüttung, Gewinnverwendung und Reservezuweisung auf, mit Relevanz für KMU und die Eigentümerschaft. Insbesondere für die gezielte Optimierung der persönlichen Steuersituation oder auch bei Firmenübergaben ergeben sich neue Möglichkeiten bei der Dividendenausschüttung.

Reservezuweisung und -verwendung im neuen Aktienrecht

Als wesentliche Neuerung kann hervorgehoben werden, dass der gesetzlichen Gewinnreserve nur noch 5 % des Jahresgewinnes zuzuweisen sind. Die zweite Reservezuweisung wurde abgeschafft. Allfällige Verlustvorträge sind wie heute vorher zu verrechnen. Präzisiert wurde im Gesetz, dass sämtliche gesetzlichen Reserven, die 50 % (20 % bei Holdinggesellschaften) des im Handelsregister eingetragenen Kapitals übersteigen, ausgeschüttet werden dürfen. Somit genügt, wie bereits heute oft in der Praxis anzutreffen, eine Äufnung dieser Reserven bis 50 % bzw. 20 % des im Handelsregister eingetragenen Kapitals.

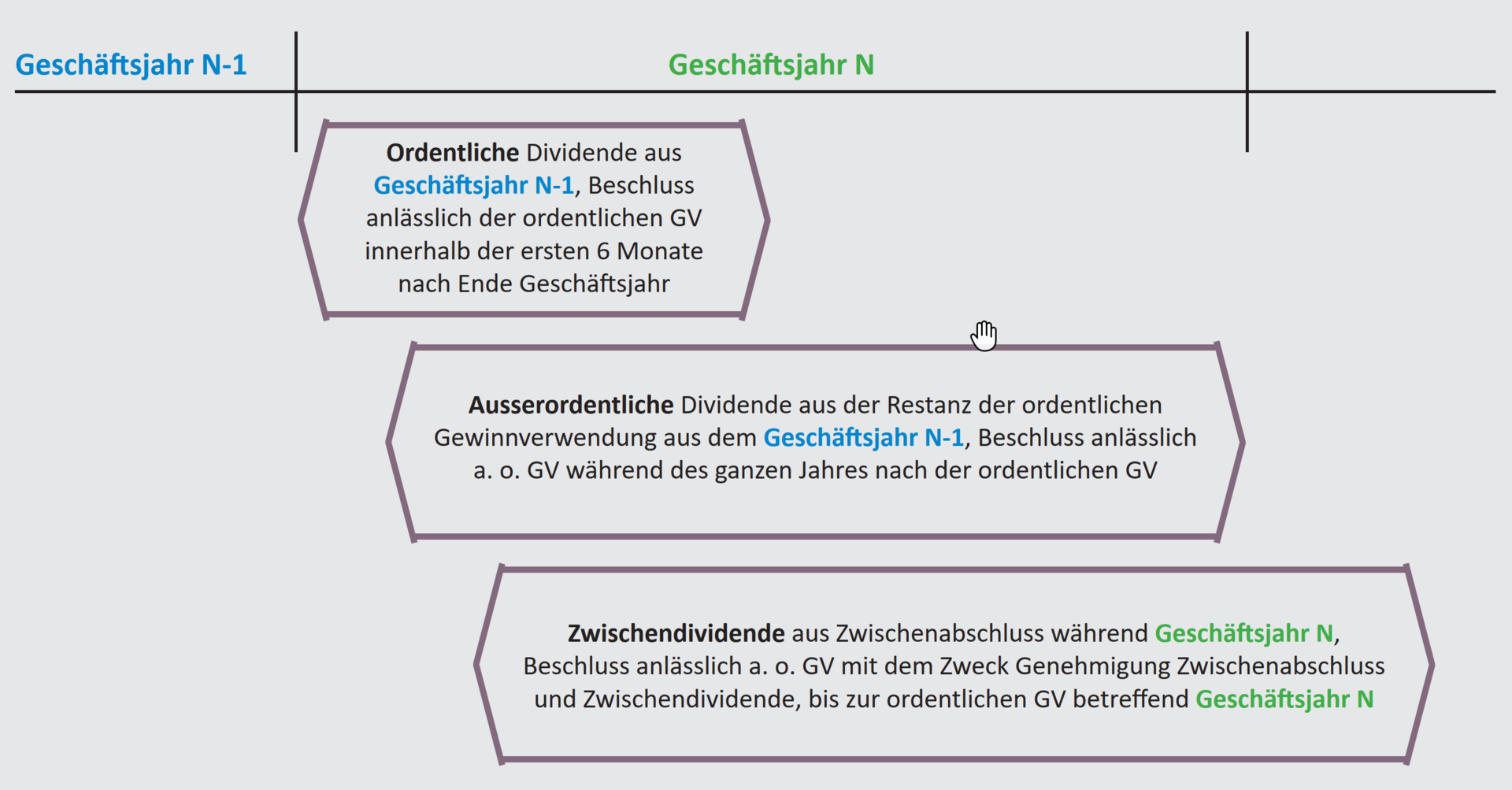

Neue Variante für die Gewinnausschüttung

Mit der neuen Zwischendividende (oder auch Interimsdividende) gibt es künftig drei Varianten, um Dividenden auszuschütten. Bei den folgenden Möglichkeiten gehen wir davon aus, dass allfällige Verlustvorträge aus den Vorjahren verrechnet worden sind, die gesetzlichen Reservezuweisungen ordnungsgemäss erfolgten, die Liquiditäts- und Vermögenslage eine Ausschüttung überhaupt zulassen und entsprechende Revisionsberichte, wo notwendig, vorliegen.

1. Möglichkeit: Ordentliche Dividende aus dem letzten Geschäftsjahr

Das Ausschüttungssubstrat resultiert aus der letzten Jahresrechnung und umfasst den Gewinnvortrag aus dem Vorjahr und den Jahresgewinn des letzten Geschäftsjahres (= Bilanzgewinn) sowie ausschüttbare freie und gesetzliche Reserven. An der ordentlichen Generalversammlung, die innerhalb von sechs Monaten nach Ende des Geschäftsjahres den Jahresbericht und die Jahresrechnung genehmigt, wird auch die Gewinnverwendung, also Reservezuweisung und Dividendenausschüttung, beschlossen. Die Auszahlung der Dividende erfolgt in der Regel zeitnah zur Generalversammlung im ersten Halbjahr.

2. Möglichkeit: Ausserordentliche Dividende aus dem Gewinnvortrag

Wird nun an der ordentlichen Generalversammlung nicht das ganze ausschüttungsfähige Substrat als Dividende ausbezahlt, verbleiben ein Gewinnvortrag oder freie Reserven. Diese Restanz kann nun während der ganzen verbleibenden Zeit nach der ordentlichen Generalversammlung bis Ende Geschäftsjahr durch einen Beschluss einer ausserordentlichen Generalversammlung als Dividende ausbezahlt werden. Dieser ausserordentliche Gewinnverwendungsvorschlag unterliegt ebenfalls einer allfälligen Prüfungspflicht durch die Revisionsstelle. Nicht als Dividende ausbezahlt werden kann bei dieser Möglichkeit der im laufenden Geschäftsjahr erarbeitete Gewinn.

3. Möglichkeit: Zwischendividende nach Art. 675a OR

Will man bereits Ergebnisse des laufenden Geschäftsjahres als Dividende ausschütten, ist dies ab dem 1. Januar 2023 auch möglich. Als Ausschüttungssubstrat stehen ebenfalls wie bei den ersten beiden Möglichkeiten die noch nicht ausgeschütteten Reserven und der Gewinnvortrag zur Verfügung und eben neu, die aufgelaufenen Gewinne der entsprechenden Periode (z. B. Monat, Quartal, Semester oder auch nach sieben Monaten etc.).

Damit die Generalversammlung eine entsprechende Zwischendividende beschliessen kann, muss ein Zwischenabschluss nach Art. 960f OR für die entsprechende Periode vorliegen. Dieser Zwischenabschluss muss vor dem Beschluss der Generalversammlung durch die Revisionsstelle geprüft werden, sofern nicht generell ein Verzicht auf eingeschränkte Revision vorliegt oder erstens sämtliche Aktionäre der Zwischendividende zustimmen und zweitens die Forderungen der Gläubiger dadurch nicht gefährdet werden.

Fazit: Die neuen Regeln zur Gewinnverwendung präzisieren verschiedene Unklarheiten in der Vergangenheit und vereinfachen die Anwendung. Man erinnere sich beispielsweise an die komplizierte Berechnung der zweiten Reservezuweisung. Mit der Zwischendividende wird ein wichtiger und notwendiger sowie international angewendeter Mechanismus im Schweizer Obligationenrecht geschaffen. Insbesondere bei Umstrukturierungen, Nachfolgeregelungen oder zur Optimierung der individuellen Steuersituation hilft diese Regelung, die Dividendenflüsse von der Kapitalgesellschaft hin zur Eigentümerschaft noch besser auf die jeweiligen Bedürfnisse abzustimmen.

Michel Zumwald

michel.zumwald@graffenried-treuhand.ch