Berufliche Vorsorge in der Schweiz

16.11.2023

Ein Blick auf das Drei-Säulen-Konzept und die Relevanz von 1e-Lösungen

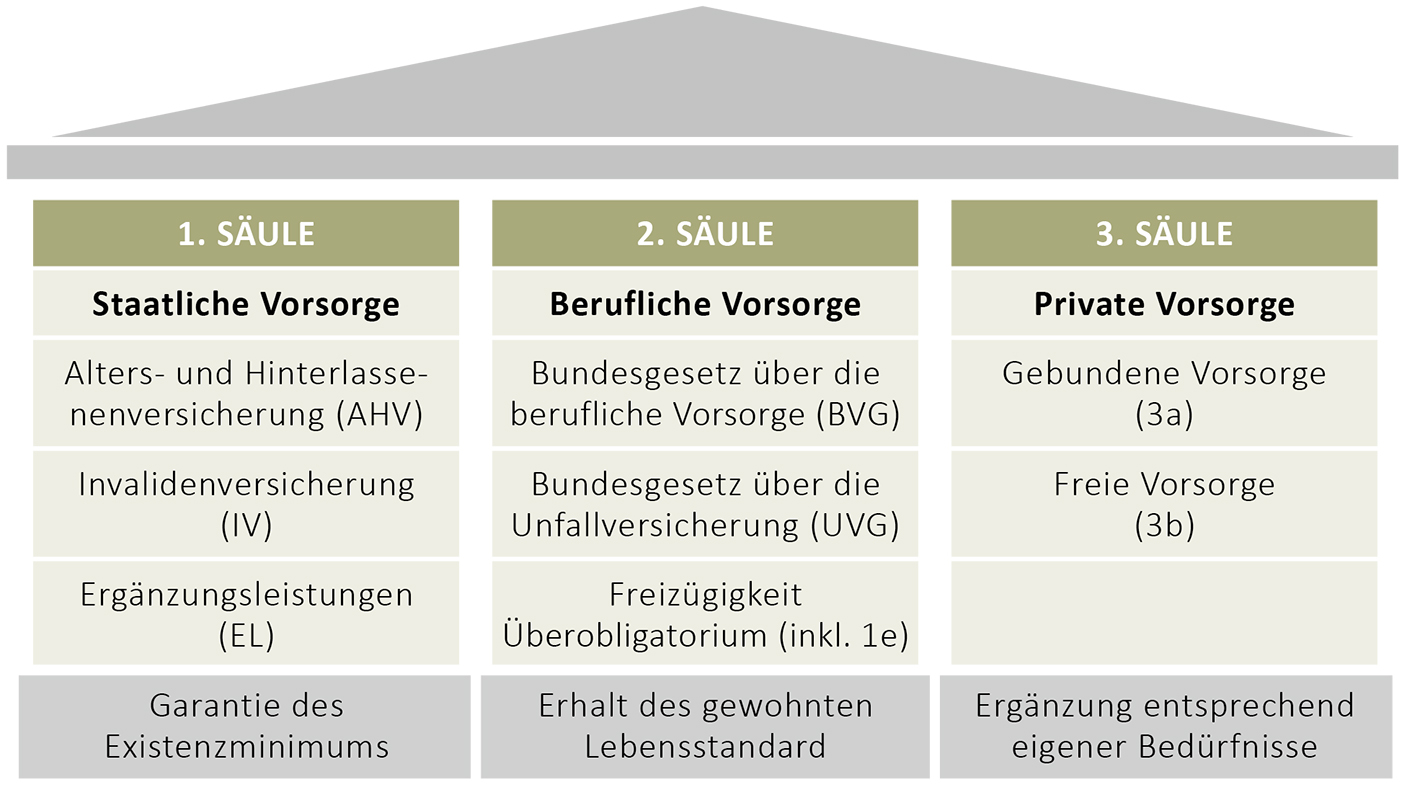

Das schweizerische Vorsorgesystem basiert auf dem Drei-Säulen-Konzept, das schrittweise eingeführt wurde. Die berufliche Vorsorge wurde bereits 1972 als obligatorisch festgelegt, während die AHV seit 1948 und das BVG seit 1985 existieren. Zwei Jahre später wurde mit der Säule 3a eine weitere Vorsorgeschicht ins Leben gerufen.

Das 3-Säulen-System der Schweiz

In der folgenden Zeit gab es zahlreiche politische und gesellschaftliche Veränderungen. Das Vorsorgesystem erwies sich jedoch als träge und Veränderungen gestalteten sich schwierig. Im Jahr 2017 wurde die Altersvorsorgereform 2020 mit 52,7 % Nein-Stimmen in einer Volksabstimmung abgelehnt. Im Jahr 2022 wurde die AHV-Reform 2021 sowohl vom Stimmvolk als auch von den Ständen angenommen. Diese Reform wird am 1. Januar 2024 in Kraft treten und sichert die Finanzierung der 1. Säule bis 2030. Der Generationenvertrag läuft also weiter.

Die 2. Säule hingegen funktioniert nach dem Kapitaldeckungsverfahren, bei dem alle individuell sparen. Die aktuellen Fakten zeigen jedoch:

- Jährlich fliessen CHF 6,8 Mrd. von den Erwerbstätigen zu den Rentnern und Rentnerinnen, was einer Umverteilung von CHF 1'600 pro CHF 100'000 Kapital entspricht.

- Der Umwandlungssatz des obligatorischen Teils von derzeit 6,8 % wird voraussichtlich gesenkt. Künftige Generationen erhalten somit voraussichtlich etwa 12 % weniger Rente aus dem obligatorischen Teil der beruflichen Vorsorge.

Ein einfaches Berechnungsbeispiel verdeutlicht dies: Bei einem Altersguthaben von CHF 300'000 erhält eine Person eine Rente von CHF 20'400. Die Pensionskasse benötigt jedoch ein Kapital von CHF 430'000, um diese Rente zu finanzieren, was einen Fehlbetrag von CHF 130'000 bedeutet.

Die Generation der 45- bis 55-Jährigen könnte doppelt betroffen sein. Sie trägt derzeit die höchste Umverteilungslast und profitiert in ihrem Ruhestand nicht mehr von einem überhöhten Umwandlungssatz.

Weshalb ist die 2. Säule zusehends in Schieflage geraten? Seit 2019 traten mehr Erwerbspersonen aus dem Arbeitsmarkt aus und weil diese länger leben, führt dies zu mehr Rentnern, sogenannten passiven Destinatären. Die Unsicherheit an den Kapitalmärkten, insbesondere während der 8-jährigen Negativzinsphase, hat zur Herausforderung beigetragen. Trotz dem jetzigen positiven Zinsumfeld herrscht in der Schweiz weiterhin eine negative Realverzinsung und die geforderten Renditen können nicht mehr erzielt werden. Die starren Strukturen der Pensionskassen passen sich diesen Herausforderungen nicht ausreichend an, was zu Umverteilungen oder Leistungskürzungen bei zukünftigen Generationen führen kann. Der sogenannte dritte Beitragszahler, also der Kapitalmarkt, leistet seinen Beitrag bei den meisten Pensionskassen unzureichend, da diese über eine unflexible und teils zu konservative Anlagestrategie verfügen. Oft haben alle aktiven Destinatäre die gleiche Anlagestrategie, unabhängig vom Alter sowie der finanziellen und familiären Situation.

1e-Plan

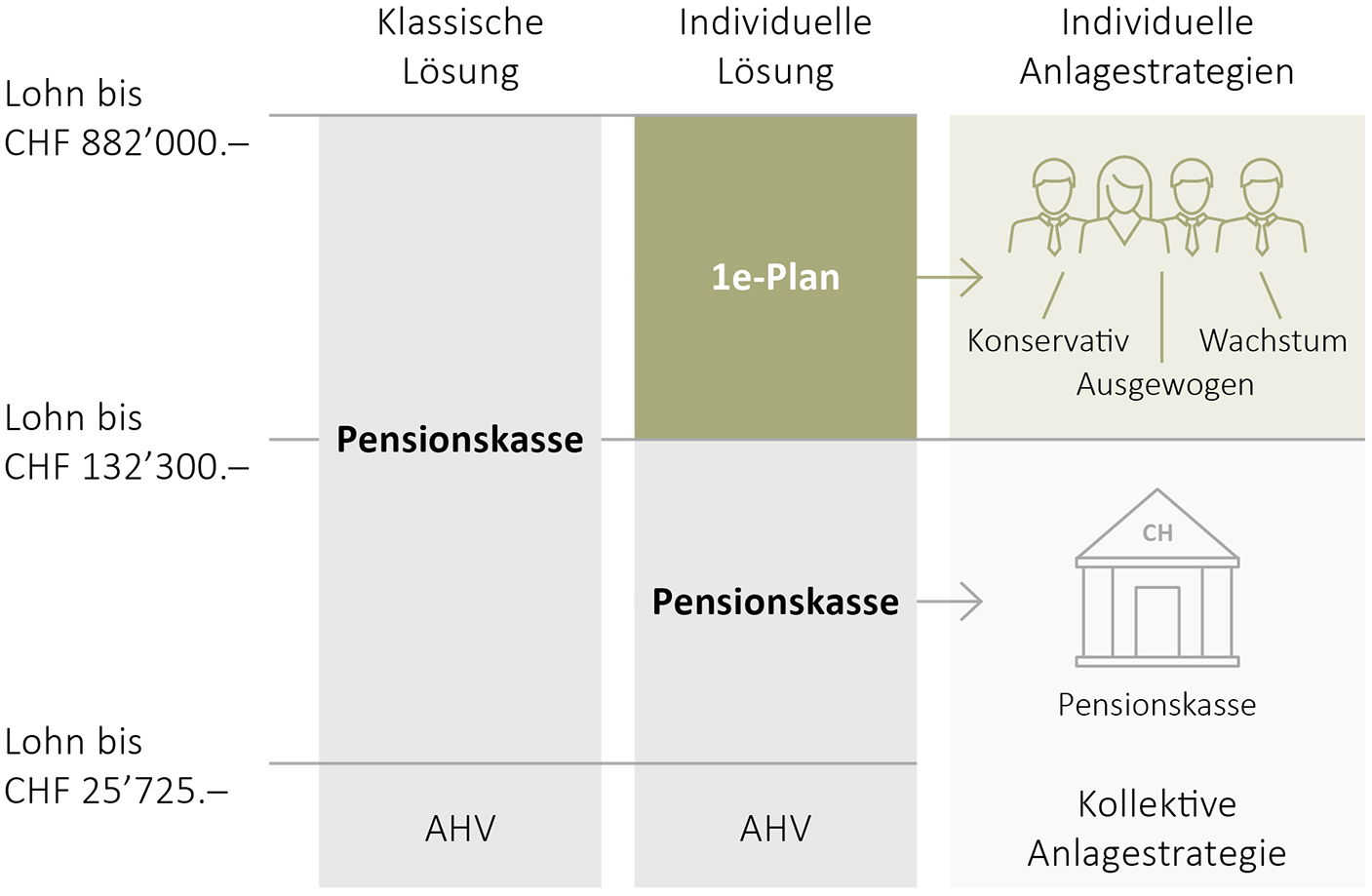

Wie kann dieser Herausforderung begegnet werden? Der überobligatorische Teil der 2. Säule, insbesondere bei Lohnbestandteilen über CHF 132'300, bietet mittels des 1e-Kaderplans eine mögliche Lösung. Dieser Teil erlaubt es Unternehmen, ihren qualifizierten Kadermitarbeitenden individuelle Anlagestrategien anzubieten. Die Bezeichnung «1e-Plan» leitet sich aus dem entsprechenden Artikel in der beruflichen Vorsorge (BVV 2) ab und ist seit dem 1. Oktober 2017 in der heutigen Form möglich. Es findet keine Umverteilung statt und durch die flexible und individuelle Anlagelösung steigt die Arbeitgeberattraktivität, da Frühpensionierungen oder grosszügige Todesfall- und Invalidenrenten eingebaut werden können. Beim Kaderplan 1e können keine Sanierungskosten entstehen, da keine Unterdeckung möglich ist und bei der Pensionierung eine Kapitalleistung stattfindet. Ein weiterer wichtiger Vorteil ist die Tatsache, dass Wertschriften beim Bezug grösstenteils ins Privatvermögen transferiert werden können, was den Anlagehorizont verlängert.

Systematik

Als erfahrene Vermögensverwalter sorgen wir dafür, dass Ihr Vermögen gemäss den aktuellen Richtlinien angelegt wird, während Liberty Vorsorge in Schwyz den Versicherungsteil sicherstellt.

Sind Sie interessiert? Dann zögern Sie nicht und nehmen Sie Kontakt mit uns auf. Wir stehen Ihnen gerne für eine persönliche, unverbindliche und kompetente Beratung zur Verfügung.

Marcel Held

marcel.held@graffenried-bank.ch