BACKGROUND Juni 2026

Das neue BACKGROUND ist da. Wir freuen uns, Ihnen die neuesten Themen unserer Spezialistinnen und Spezialisten aus den Bereichen Recht, Privatbank und Gruppe zu präsentieren.

mehr

Am 28. September 2025 hat die Schweizer Stimmbevölkerung den «Bundesbeschluss über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften» angenommen. Dadurch wird aufgrund der Verknüpfungsklausel bei selbstbewohntem Wohneigentum der Eigenmietwert nach einer Übergangsfrist (frühestens ab 2028) abgeschafft. Als Konsequenz fallen bei diesen Liegenschaften die bisherigen Abzugsmöglichkeiten weg und es kommt zu Neuerungen beim Schuldzinsenabzug. Die Kantone können eine kantonale Liegenschaftssteuer auf überwiegend selbstgenutzten Zweitliegenschaften einführen. Diese Steuer soll den Kantonen als Kompensation für den Wegfall der Eigenmietwertbesteuerung dienen.

Die Abschaffung des Eigenmietwerts hat unmittelbare Folgen für die heutigen Abzüge. Dabei ist zu unterscheiden zwischen Abzügen bei der direkten Bundessteuer und bei den Kantonssteuern (sowie Gemeinde- und Kirchensteuern). Die Kantone können fakultativ bestimmte Abzüge weiterhin zulassen – die konkrete kantonale Gesetzgebung steht jedoch noch bevor.

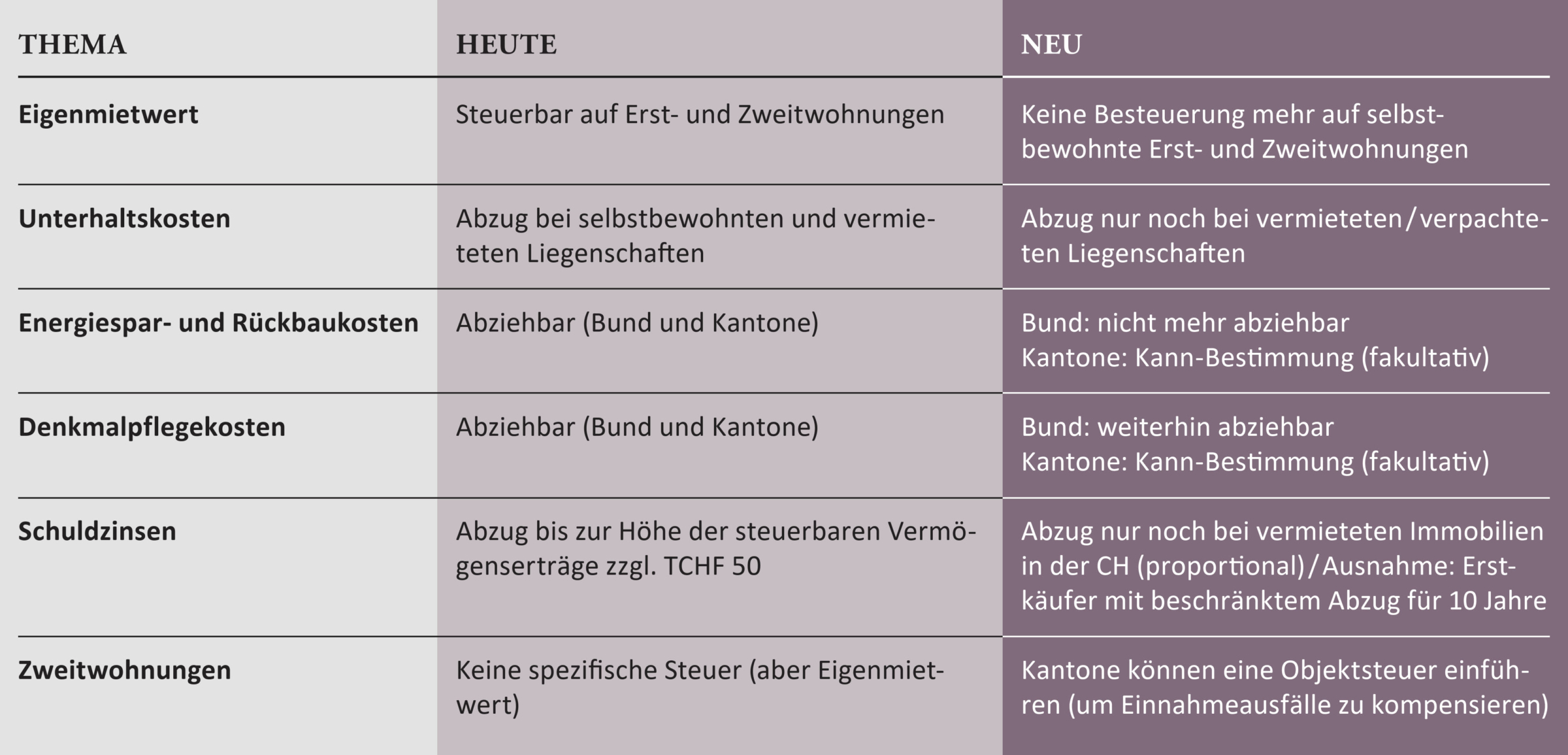

Die folgende tabellarische Übersicht fasst den Systemwechsel bei der Wohneigentumsbesteuerung von den heutigen zu den neuen Bestimmungen zusammen:

Die Tabelle verdeutlicht, dass bei den Abzügen eine zunehmende Divergenz zwischen Bund und Kantonen entstehen kann. Während der Bund bei Energiespar- und Rückbaukosten den Abzug künftig nicht mehr zulässt und bei Denkmalpflegekosten am bisherigen System festhält, liegt die Ausgestaltung dieser Abzüge im Ermessen der Kantone (sogenannte Kann-Bestimmungen).

Änderungen beim privaten Schuldzinsenabzug

Grundsätzlich entfällt die Möglichkeit von Schuldzinsenabzügen. Dies betrifft neben Hypothekarzinsen auch Schuldzinsen auf Konsumkredite oder Lombardkredite. Ausnahmen bestehen bei sogenannten Ersterwerbern und bei Personen mit vermietetem Liegenschaftsbesitz.

Ausschliesslich selbstbewohntes Wohneigentum

Für Personen mit ausschliesslich selbstgenutztem Wohneigentum ist kein Schuldzinsenabzug mehr möglich. Als Teil der neuen Regelungen nach Abschaffung des Eigenmietwerts wird auf Bundes- und Kantonsebene jedoch ein Ersterwerberabzug eingeführt. Dieser Abzug dient zur Förderung des selbstbewohnten Wohneigentums am Wohnsitz. Der genannte Abzug entspricht maximal TCHF 10 für Ehepaare bzw. maximal TCHF 5 für Alleinstehende im ersten Steuerjahr nach dem Wohneigentumserwerb und nimmt über 10 Jahre linear ab.

Vermietetes Liegenschaftseigentum

Personen mit vermietetem Liegenschaftseigentum in der Schweiz können Schuldzinsen anteilmässig weiterhin steuerlich geltend machen (nach der sogenannten quotal-restriktiven Methode). Die Höhe der abzugsfähigen Schuldzinsen entspricht dem Anteil des nicht selbstbewohnten Immobilienvermögens am Gesamtvermögen. Als nicht selbstbewohnte Immobilien gelten vermietete und verpachtete Liegenschaften.

Kantonale Liegenschaftssteuern auf überwiegend selbstgenutzten Zweitliegenschaften

Es liegt in der Kompetenz der Kantone zu entscheiden, ob sie auf überwiegend selbstgenutzten Zweitliegenschaften eine Liegenschaftssteuer (Objektsteuer) einführen wollen. Für die konkrete Ausgestaltung bestehen keine bundesrechtlichen Vorgaben. Die unterschiedliche steuerliche Behandlung von Erst- und Zweitliegenschaften ist verfassungsmässig legitimiert. Ob und wie die Kantone eine solche Steuer im Einzelnen einführen bzw. gestalten werden, bleibt abzuwarten.

Wer profitiert von der Abschaffung?

Ob die Abschaffung des Eigenmietwerts zu einer Steuerzusatzbelastung oder -entlastung führt, hängt von verschiedenen Faktoren ab. Auf der einen Seite dürften jene Eigenheimbesitzenden am meisten profitieren, die ihre Hypothek fast oder vollständig abbezahlt, einen tiefen Hypothekarzins und keine grossen Unterhaltsarbeiten geplant haben. Eigenheimbesitzende, die mit höheren Steuern rechnen müssen, sind vor allem Personen, die in Liegenschaften mit einem hohen Sanierungsbedarf wohnen und eine hohe Fremdverschuldung aufweisen. Sie können künftig weder Unterhaltskosten noch Schuldzinsen (Ausnahmen siehe oben) geltend machen, ebenfalls werden sie – zumindest bei der Bundessteuer – Investitionen für energetische Sanierungen nicht abziehen können.

Handlungsbedarf

Innerhalb der Übergangsfrist (Umsetzung frühestens ab 2028) gelten die bisherigen Bestimmungen. Nach Ablauf der Übergangsfrist treten die beschlossenen Änderungen in Kraft. Auch wenn das Einführungsdatum und die kantonalen Einzelheiten zum heutigen Zeitpunkt noch nicht bekannt sind, ist eine frühzeitige Auseinandersetzung mit den steuerlichen Veränderungen empfehlenswert. Insbesondere sind allfällige Unterhaltsmassnahmen zu klären. Es gibt keine pauschale Lösung, entscheidend bleibt die sorgfältige Einzelfallanalyse. Wir stehen Ihnen für eine Beratung gerne zur Verfügung.

Pascal Dufey

pascal.dufey@graffenried-treuhand.ch

Das neue BACKGROUND ist da. Wir freuen uns, Ihnen die neuesten Themen unserer Spezialistinnen und Spezialisten aus den Bereichen Recht, Privatbank und Gruppe zu präsentieren.

mehr Recht

Recht

In der Schweiz leben heute rund 40 Prozent der Paare unverheiratet zusammen. Trotz dieser gesellschaftlichen Realität ist das Konkubinat als nichteheliche Lebensgemeinschaft gesetzlich nicht ausdrücklich geregelt.

mehr Privatbank

Privatbank

Per 1. Januar 2027 stellt unsere Bank ihr Kernbankensystem auf die Plattform Finnova um. Ein solches Projekt ist anspruchsvoll, läuft über mehrere Jahre und betrifft zentrale Prozesse im Hintergrund. Für Kundinnen und Kunden soll der Übergang jedoch möglichst reibungslos erfolgen.

mehr